Cada año electoral es una montaña rusa para los mercados financieros locales. Aunque, de momento, no hay elementos para predecir un cimbronazo como el que sacudió a los activos argentinos luego de la PASO 2019, este 2023 no está carente de emociones de alto voltaje.

El “trade electoral” está lanzado y tiene al índice S&P Merval arriba casi 40% en dólares desde el inicio del año. Pero en el rally de la City porteña hay una categoría que no fue invitada a la fiesta: la de los bonos soberanos. Al menos, hasta ahora.

Después de un 2022 que, aunque desde mínimos, tuvo a la Bolsa porteña como la más ganadora del mundo durante este año la dirección ascendente se mantiene. Con fuertes subas de acciones locales y también de american depositary receipts (ADR, acciones de empresas argentinas que cotizan en el exterior): como Grupo Financiero Galicia y Edenor anotaban subas en dólares de más del 75% en el año.

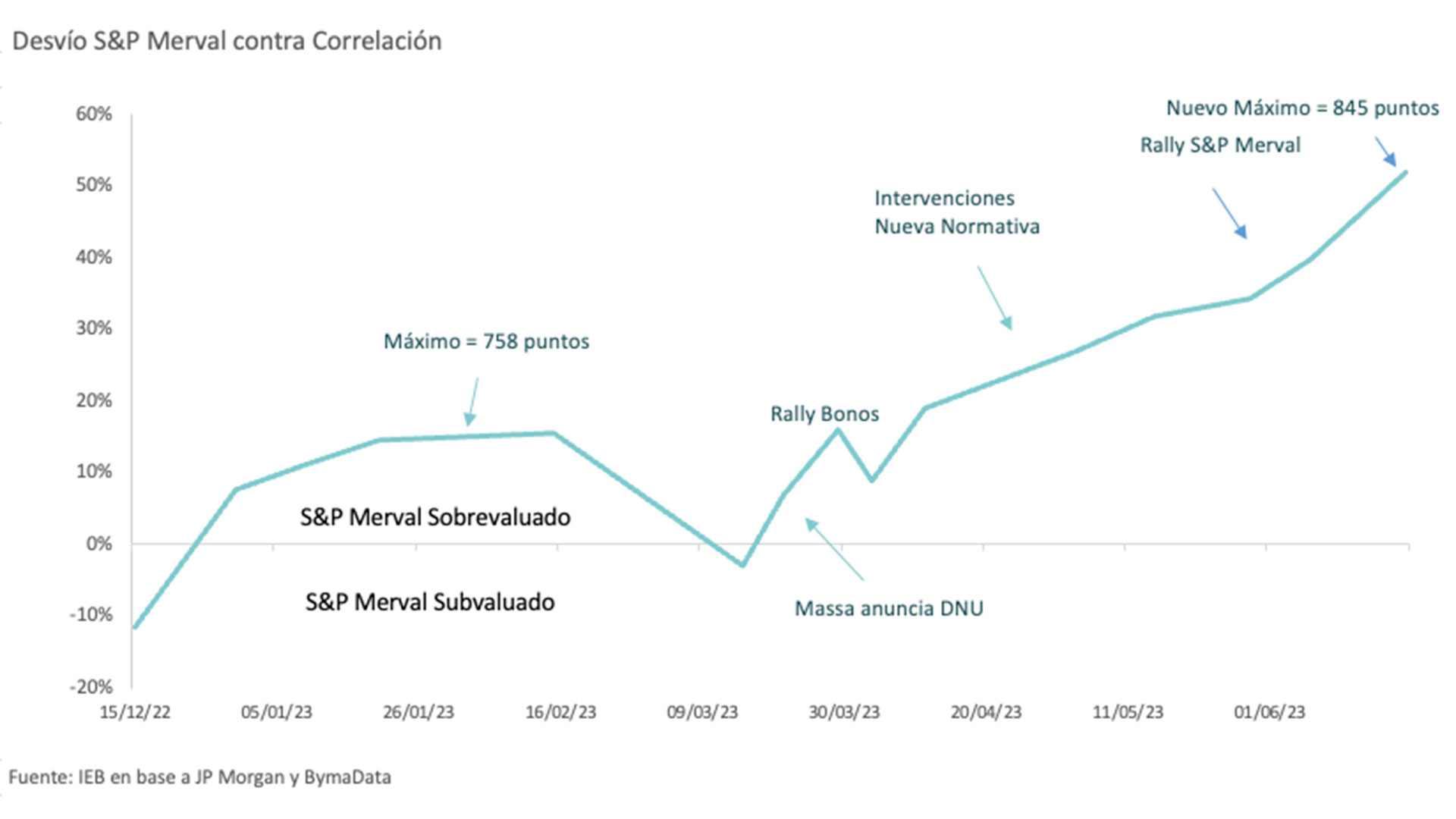

Acciones argentinas y bonos soberanos son activos que hoy no parecen tener ningún tipo de correlación (Econviews)

No es novedad que la deuda en dólares de empresas como YPF, Telecom o Pampa Energía -entre otras- paguen tasas en moneda extranjera de un dígito, mientras que los bonos del Tesoro nacional -en los manuales, en principio, deberían ser considerados más seguros- rindan largamente por encima del 30% anual en moneda dura.

Grandes inversores y flujos empiezan a diversificar bastante y prefieren tener hoy riesgo más privado (Sniechowski)

“El mercado de acciones se aleja cada vez más de lo que debería valer de acuerdo a los niveles de riesgo país y eso creo yo que es porque grandes inversores y flujos empiezan a diversificar bastante y prefieren tener hoy riesgo más privado y bajar un poquito de exposición a riesgo soberano”, dijo Ignacio Sniechowski, head of research de Grupo IEB.

Los analistas resaltan que suele haber una correlación entre el nivel del índice de riesgo país y el valor del S&P Merval en dólares. Hay un entorno soberano que, en general, suele permitir valuaciones de acciones más altas y otro, más negativo, que hace que los precios de las acciones de empresas privadas se caigan de la mano del mal desempeño de los bonos. Pero la rareza de 2023 es que esa correlación no aparece.

“Es insólito que el Merval este en USD 820 con un índice de riesgo país de 2.200 puntos básico”, observó Mariano Marcó del Pont de Silvercloud Advisors. “En este nivel de Merval, tomando un histórico, el riesgo país no debería estar encima de los 1.000 puntos básicos”, añadió el idóneo.

Hay un desarbitraje entre los precios de los bonos y las acciones. Se pueden corregir de varias maneras: con un derrumbe de las acciones que las lleve a un nivel más acorde al riesgo país, con una disparada de los bonos que los empuje a alcanzar ganancias similares a las de las acciones; o con una convergencia en algún punto intermedio.

La idea que cada inversor tiene de cómo se va a cerrar ese desarbitraje es clave a la hora de decidir inversiones. Quienes que creen que las acciones están viendo la película correcta harían bien en invertir fuerte en bonos, apostando por una suba que los ponga en un nivel más compatible con el valor al que trepó el S&P Merval.