Argentina Weekly

Una semana cargada de noticias

19 de enero de 2023

En el semanal de la semana anterior nos planteamos el escenario de un repricing de los activos argentinos, estimamos que el incipiente ingreso al trade electoral daba aire para mayores valores en los bonos soberanos y, por tanto baja de riesgo país y suba del equity argentino.

Ese escenario se terminó materializando de manera contundente. El equity tuvo, hasta el martes 17 una performance de casi 22% en USD CCL y nuestro índice de bonos soberanos se incrementó en un 14%. Ya para inicios de esta semana comenzamos a advertir que el S&P Merval estaba priceando niveles de riesgo país inconsistentes con los valores de los bonos. Así, quedaban dos caminos: o bien los bonos subían o bien el equity corregía; finalmente, como suele ocurrir, terminaron ocurriendo ambos efectos y el resultado fue un equilibrio intermedio que veremos si se sostiene en el tiempo.

El anuncio por parte del ministro Massa de un programa de recompra de deuda soberana en dólares por USD 1.000 MM enfocado a los bonos cuyo vencimiento opera el 29 y 30, fue el detonante que terminó por lograr este desenlace. El final de la película aún se encuentra abierto ya que por un lado la compra de bonos es positiva porque le pone piso a los bonos y baja la razón deuda / PIB, por otro compromete las reservas en un año que se presenta como complicado en este sentido, aunque tiene algún “as” guardado bajo la manga.

En este weekly vamos a tratar de ahondar más en estos temas y de responder la pregunta: En este escenario ¿Qué hacemos entonces con las acciones argentinas, los bonos y la deuda en pesos?

ECONOMÍA

Consideramos que son cinco los puntos relevantes a analizar desde la macro:

Primero, el anuncio del ministro Massa de recomprar USD 1.000 MM de USD en deuda soberana denominada en USD concentrándose en los bonos cuyos vencimientos operan en el 2029 y 2030. En el primer día de vigencia del programa el gobierno se mostró muy activo y el volumen negociado de estos instrumentos marcó records. Creemos que la noticia es buena puesto que le pone un piso a los bonos, sobre todo a los instrumentos cortos (GD29 y GD30 principalmente). No obstante hay dos lecturas importantes para realizar: Por un lado destinar un monto de USD 1.000 MM a la recompra de bonos se traduce, a los precios actuales en un monto de cerca de USD 3.300 MM nominales. Este monto resulta interesante cuando se lo compara contra el PIB (relación deuda/PIB), más aún teniendo en cuenta que al ser bonos cortos le da más aire al gobierno en un próximo mandato y refuerza nuestra tesis (también expuesta en el semanal anterior) de que podía darse el escenario de un canje voluntario en vez de una reestructuración compulsiva.

Por otro lado, la utilización de USD 1.000 MM de reservas (aproximadamente el 15% de las reservas netas) para dicha recompra presenta sus interrogantes. En un momento en el que el valor de los dólares parece estar despertándose (a pesar de las intervenciones por parte del gobierno), en el que la sequía amenaza con reducir sensiblemente la oferta de divisas que aportaría el agro (en un escenario base puede representar una caída en el ingreso de divisas de USD 10.000 MM y unos USD 3.000MM menos de recaudación para el Tesoro , e importaciones “pisadas” fuertemente con su correlato negativo en el nivel de actividad suena temeroso destinar ese monto a este programa. En este sentido creemos que el ministro aún conserva un “as” bajo la manga: nunca intentó renegociar con el fondo las metas de reservas, aun cuando los precios que debió pagar Argentina por las importaciones de gas se dispararon luego de la invasión a Ucrania por parte de Rusia. Cabe recordar que la balanza energética representó en 2022 una salida de aproximadamente USD 7.200 MM.

En este sentido creemos que el desenlace queda abierto en cuanto al efecto neto que terminen teniendo estas medidas. Lo que sí termina siendo claro es que se confirma una preocupación oficial por los movimientos de los diferentes dólares y que esta operación, que ya se venía realizando para contener a los dólares financieros (el BCRA compra bonos contra dólares y luego los vende contra pesos), ha quedado ahora blanqueada.

Segundo, el Tesoro nacional se enfrentó a una nueva licitación: vencían cerca de ARS 350.000 MM y el Tesoro logró captar cerca de ARS 415.000 MM, logrando un financiamiento neto de ARS 65.000 MM. Como en las licitaciones y el canje anterior, la demanda fue principalmente hacia las ledes (abril y mayo), con la novedad de una letra DL con vencimiento en octubre, luego de las 3 IEB RESEARCH PASO, con la cual el gobierno intentó testear el sentimiento de los inversores. No fue un éxito rotundo pero tampoco un fracaso; logró captar cerca de USD 380 MM. Cabe destacar que las tasas de las ledes nuevamente registraron incrementos con respecto a la licitación pasada, cortando en 111,3% para la S28A3 (lede abril) y 112,7% para la S31Y3 (lede mayo). La próxima prueba será a fin de mes cuando el Tesoro deba renovar vencimientos por ARS 110.000 MM, monto que consideramos no va a presentar mayores inconvenientes. Para el mes siguiente, febrero, el desafío es similar al de enero: vencimientos por cerca de ARS 500.000 MM.

Tercero, el dato de inflación de diciembre fue de 5,1%; cerrando la inflación de 2022 en 94,8% levemente por debajo de lo que se esperaba y levemente por encima del 4,9% de noviembre. Este dato no nos sorprendió, ya que esperabamos una cierta aceleración típicamente estacional para diciembre. La clave se centra en si los anuncios de la cartera de economía de llegar a una tasa que se ubique en torno al 60% anual para 2023 pueden ser concretados. En nuestra opinión es difícil que esto ocurra dada la dinámica inflacionaria constantemente propulsada por la indexación a la que corren los pasivos remunerados del BCRA, la constante emisión para intervenir en el secundario y en programas como “dólar soja” (que aunque sea esterilizada en parte tarde o temprano termina impactando), dólares financieros que se encuentran atrasados con respecto a la inflación y podrían terminar retroalimentando a la misma y el hecho, no menor de ser 2023 un año electoral en el que difícilmente se pueda controlar el gasto y por ende, el déficit fiscal.

Cuarto, la decisión del BCRA de subir la tasa de pases al 72% TNA (105% TEA) que creemos que acompaña la medida de recompra de deuda para contener los dólares financieros. Así el spread entre la tasa pagada por leliqs (75% TNA) y la de pases (72% TNA) se reduce sustancialmente.

Quinto, la alta volatilidad que han comenzado a mostrar los dólares financieros y el llamado informal (cada uno por razones diferentes pero que difícilmente no terminen por contagiarse entre ellos) a pesar de las constantes intervenciones del gobierno para estabilizarlo. Más detalles en la sección dólar.

Retomemos en donde dejamos en el semanal anterior En el mismo planteamos la tesis de que el corrimiento de CFK de la candidatura a la presidencia dejaba al ministro Massa como el referente de la oposición y que esta situación daba lugar a un potencial “repricing” de los activos argentinos.

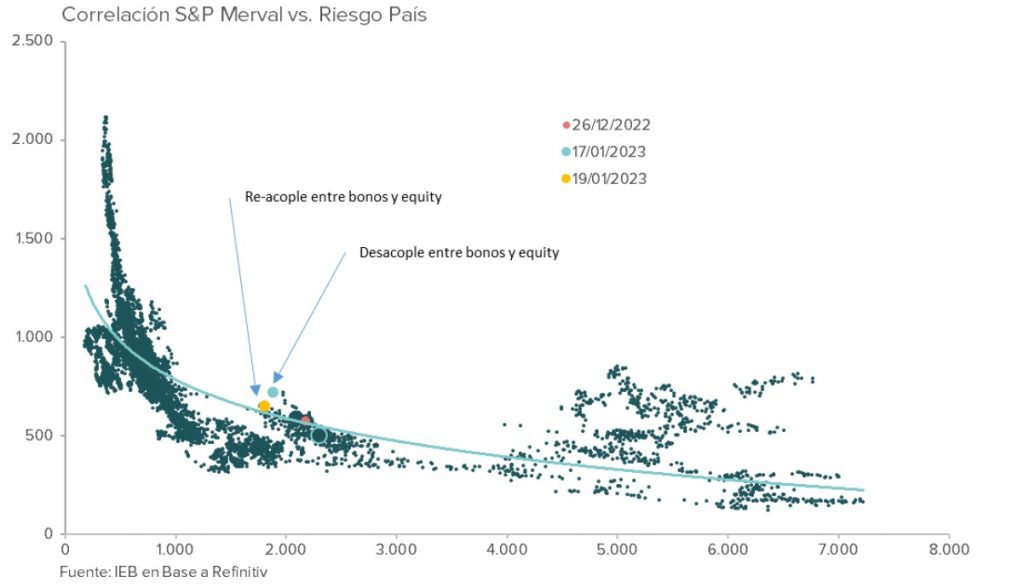

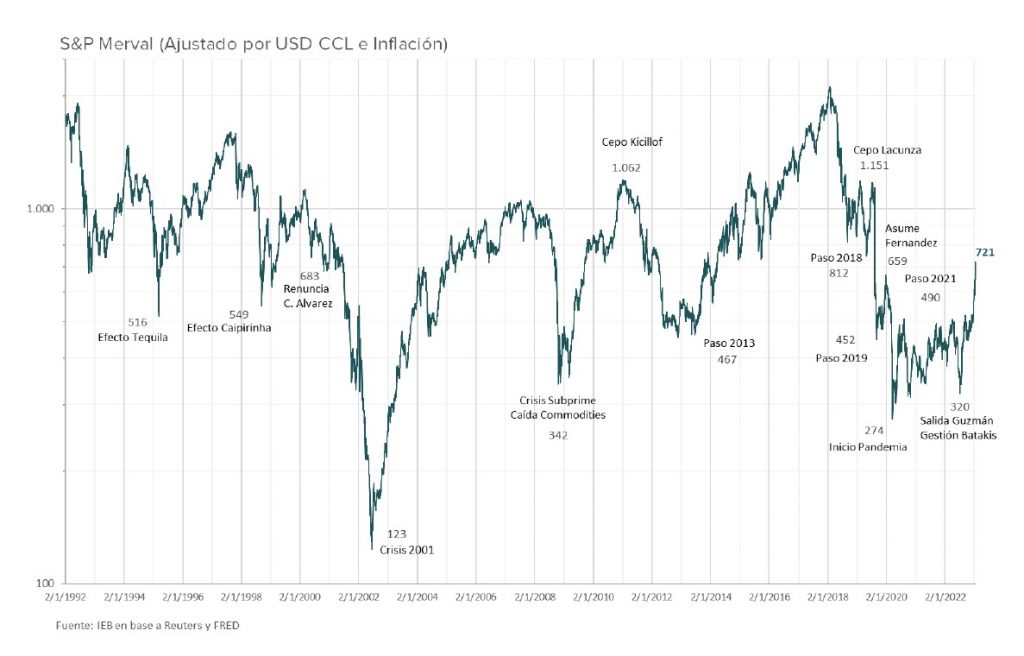

Nuestro análisis partía de la base de que este escenario planteaba un entorno más constructivo para la deuda en dólares del Tesoro Nacional y se podría traducir en precios más altos para la misma. Dicho “repricing” claramente ocurrió; nuestro índice de bonos soberanos se incrementó un 14% durante la semana. Así mismo esto se tradujo en una baja del riesgo país y consecuente suba del equity argentino. La dinámica fue tan feroz que el equity terminó desarbitrado con respecto al precio de los bonos: si nuestro modelo partía de un valor de USD 35 del GD30 para llegar a un S&P Merval (ajustado por inflación de EE.UU. y en USD CCL) de 710 puntos, alcanzó el martes un nivel de 727 puntos. Así, se planteó un escenario en el que o bien los bonos debían continuar al alza, o corregir el equity para restablecer el equilibrio: terminó ocurriendo lo que usualmente ocurre, subieron los bonos y bajaron las acciones y el equilibrio se restableció -al menos temporalmente- en un punto intermedio. Volveremos a ocuparnos de esto en la sección de acciones argentinas.

DÓLAR

En las primeras ruedas de la semana, los dólares financieros comenzaron una suba que dio marcha atrás tras el anuncio de Massa. Desde hace ya algunas semanas se está dando un exagerado desarbitraje entre los dólares MEP/CCL y “Blue”, que entendemos debería achicarse. Sin embargo, la recompra de bonos puede demorar este ajuste, ya que interfiere directamente en el mercado de los dólares financieros.

Tras el fin del programa Dólar Soja II (PIE II), el ingreso de dólares al BCRA se ha reducido significativamente. En parte por una cuestión estacional (la cosecha gruesa arranca a fines de marzo) y también por el hecho de que los productores difícilmente vuelvan a liquidar al FX oficial. Enero comenzó levemente positivo en este sentido, sin embargo en las dos últimas ruedas esta tendencia comenzó a debilitarse ya que en ambas la institución finalizó con saldo vendedor de divisas. La recompra de deuda soberana en dólares puede ser una solución de corto plazo, 6 IEB RESEARCH para mantener estable la brecha y de esta manera generar mayor incentivo a que los exportadores liquiden sus dólares en el MULC. Adicionalmente consideramos que en algún momento el gobierno va a tener que plantearse seriamente aumentar los dólares destinados a importaciones puesto que el efecto de “pisar” las mismas ya se siente en la actividad económica.

Con todo esto dicho, el CCL todavía se encuentra atrasado al comparar el stock de pesos en la economía y los activos en dólares del BCRA. Sin embargo, la recompra de bonos puede generar una cierta contención evitando corridas en los dólares financieros. Es difícil pensar que sea esta una solución que perdure en el tiempo, es un paliativo que trae “calma” en el corto plazo. Será interesante ver que sucederá una vez acabada la operación que se presenta más como un “parche” que como una solución para atacar la cuestión de fondo.

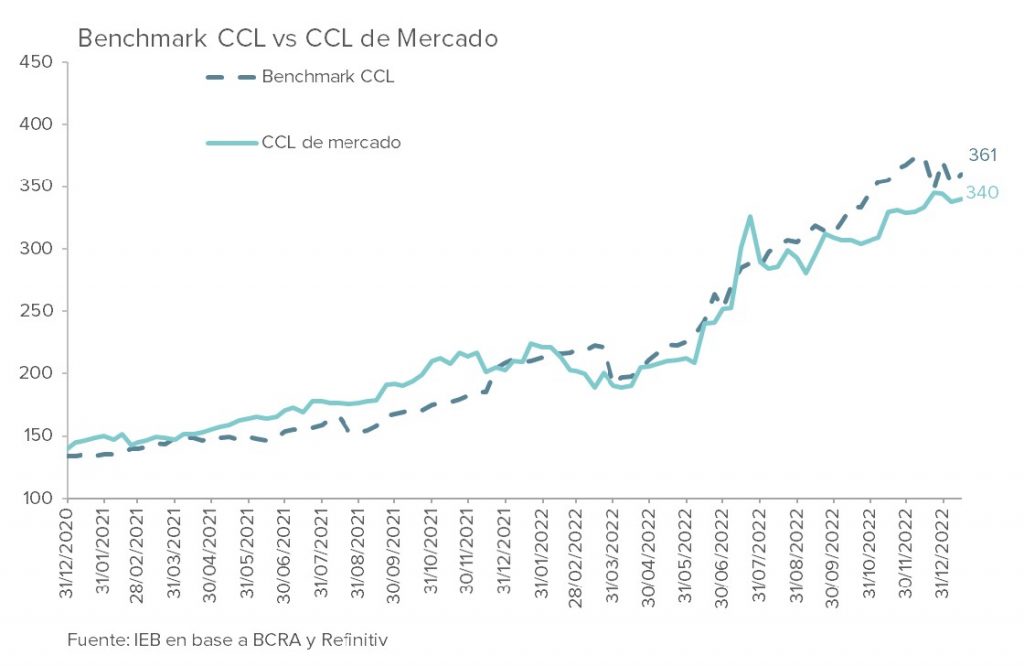

Actualmente, nuestro benchmark nos arroja un valor razonable para el CCL de $360. Lo que representa una sobre estimación de 5,5% por sobre el precio actual. El retraso de esta variable es notorio, sin embargo esperamos que se mantenga en el corto plazo. Ya que controlar el frente cambiario es una de las principales puntos en la agenda del equipo económico, ya que a la recompra de bonos, se le suma también una suba de tasas de 200 puntos básicos a la tasa de interés de los pases pasivos del BCRA. Esto si bien no parece una suba sustancial, da la pauta de que por el momento no piensan en bajas de tasas para los próximos meses, lo que también contribuye a un escenario de calma para los dólares financieros.

BONOS GLOBALES

El 2023 comenzó con grandes subas para los activos argentinos. En parte, debido al contexto más constructivo para la deuda emergente. En este sentido, la reciente suba que atraviesa la renta fija tras el dato de inflación de EE.UU. que fue mejor de lo esperado, sin lugar a dudas ha impactado en los bonos soberanos argentinos que acompañaron la tendencia aunque presentando mayor volatilidad.

Pensando hacia futuro, recomendamos ser algo cautelosos con la coyuntura internacional ya que las presiones inflacionarias pareciera que han comenzado a ceder. Sin embargo, notamos que las expectativas para el sendero de las tasas de interés implícitos en el mercado, son más optimistas que las posturas de algunos miembros de la Fed.

Esta divergencia en las lecturas se explica por un mercado que actualmente espera que la Reserva Federal comience el ciclo de baja de tasas en 2023, mientras que varios miembros del FOMC han expresado que esto no ocurrirá por lo menos hasta 2024. Es por esto, que en lo que respecta al contexto internacional, recomendamos estar cautelosos, ya que el mercado está subestimando la dureza de la FED.

Como mencionamos en la sección de economía hay varias razones que pueden explicar esta decisión: bajar riesgo país, calmar los dólares financieros, tal vez dar salida a algunas entidades públicas. Lo que no hay duda es que esta jugada, si la intención es mantener los bonos en cartera indefinidamente, aliviana el perfil de vencimientos de los bonos soberanos en dólares y de esta manera, le da menos probabilidad a un escenario de reestructuración poco amigable de la deuda en los próximos años. En este sentido, el valor de USD 30 que monitoreamos – compatible con la reestructuración de Rusia del 2000 – debería comenzar a ser visto como “oportunidad de compra”, ya que entendemos que los vencimientos podrían ser manejables, y de este modo evitar reestructurar la deuda o en el peor escenario llevar a cabo una reestructuración pero más beneficiosa para los inversores. Por último, seguimos prefiriendo Ley Argentina por sobre Ley extranjera sobre todo en la especie 30.

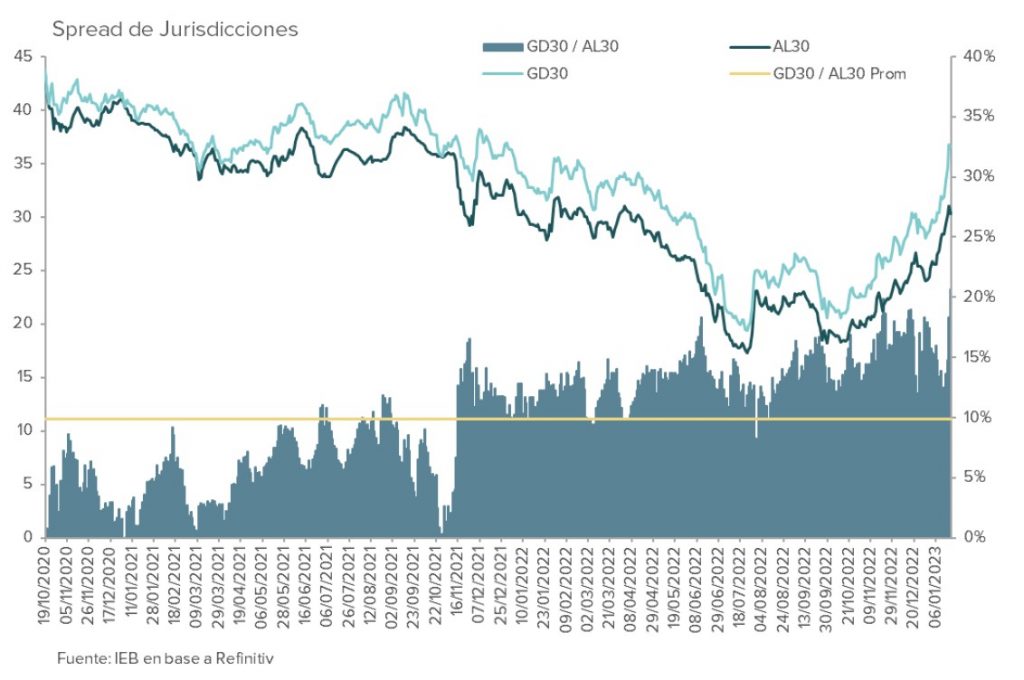

El spread que se presenta actualmente entre los bonares y globales con vencimiento en 2030 se encuentra en máximos históricos. Esto es atribuible a que el BCRA está realizando la recompra a través de los bonos con Ley Extranjera y no con sus contrapartes de Ley Argentina. Esto posee dos lecturas, para aquellos inversores que deseen realizar operaciones de cambio, actualmente los bonos GD30 son los que ofrecen mejor CCL, ya que el BCRA está activo en el “bid” de los GD30C. Por otro lado, si lo que se busca es la mejor manera de optimizar el rendimiento apostando por una revalorización de estos bonos, el AL30 es sin duda el que posee más upside. Si extrapolamos esta medida hacia el resto de las especies – GD29/AL29 = 16%, GD35/AL35 = 2%, GD38/AE38 = 10%, GD41/AL41 = 8% – se puede concluir que una vez normalizadas las operaciones de compra del BCRA, el spread actual debería comprimir.

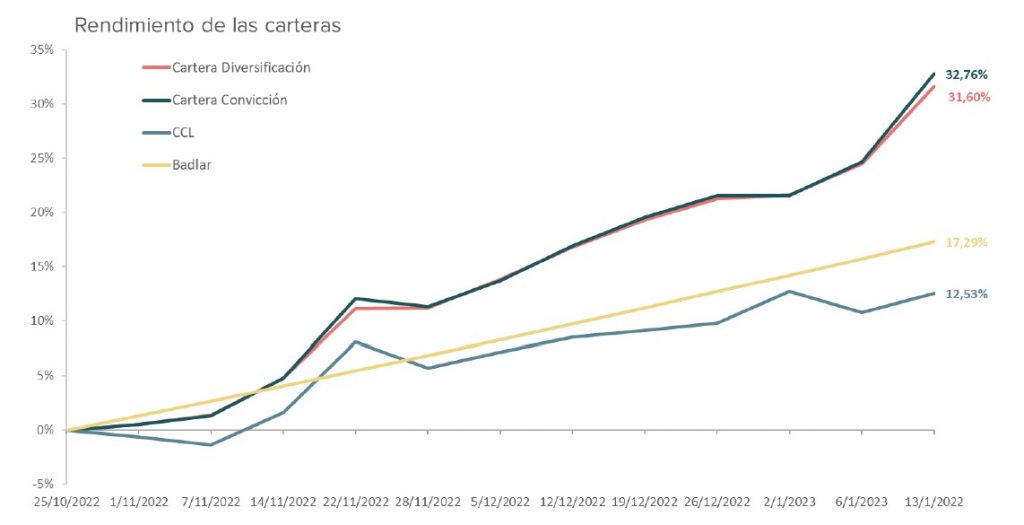

CARTERA RENTA FIJA PESOS

A pesar de que estimábamos un clima más constructivo para la deuda en peso, el desempeño contundente de los bonos soberanos argentinos durante la semana llevaron a que la cartera “Convicción” arrojara un rendimiento notablemente superior a la “Diversificación” por su mayor exposición a dicho activo. Para esta semana, consideramos que la mayor volatilidad que vienen registrando los dólares financieros con una tendencia a la suba que viene siendo contenida -en parte- por fuertes intervenciones del BCRA nos llama a cautela en los activos en pesos. Por tanto consideramos prudente reducir exposición en ambas carteras. No cambia, no obstante, nuestra visión sobre los instrumentos que consideramos más atractivos: tasa fija, la Lede de abril (S28A3) y los fondos T+1 principalmente.

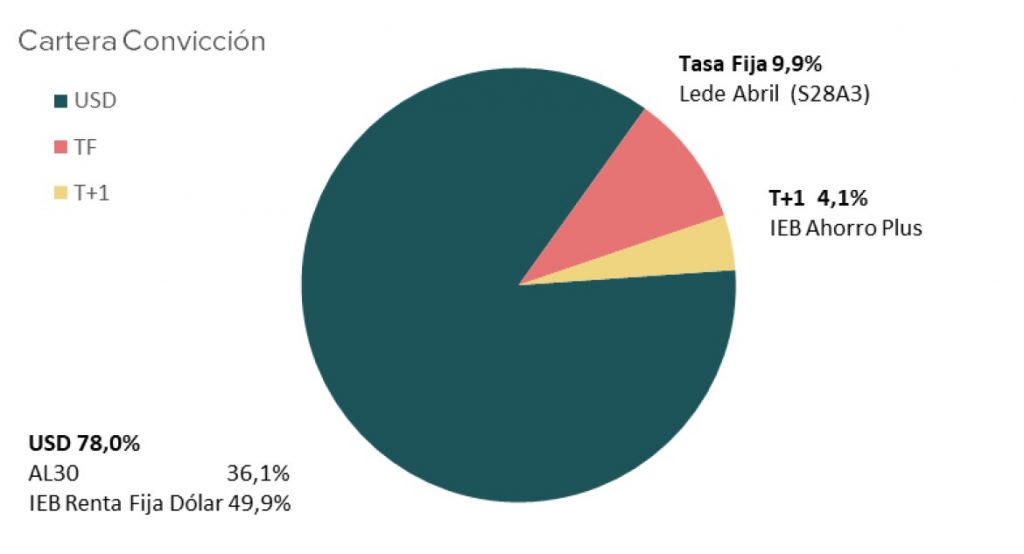

Nuestra cartera “Convicción” vuelve a quedar posicionada mayoritariamente en activos dolarizados. Por las razones expuestas en las secciones anteriores consideramos que es conveniente cierta prudencia. Más aún, creemos que la recompra de bonos por parte del

gobierno le pone un piso a los bonos soberanos y dado que dicha recompra se centra en el GD29 y GD30, por una cuestión de arbitraje entre leyes convierten al AL30 en el instrumento adecuado. Consecuentemente, reducimos la exposición a instrumentos en pesos a un 12%. Nuevamente los instrumentos que elegimos son la Lede abril (S28A3) a la que destinamos casi un 10% de los fondos y que nos resulta atractiva dado que hoy devenga una TEA del 111,57% y el 4% remanente en el fondo IEB Ahorro Plus (fondo T+1) que tiene un 50% de sus activos en tasa fija y una buena proporción en créditos privados. Para el porcentaje de USD incrementamos a 36% la proporción alocada al bono soberano AL30 -que nos gusta por su liquidez y por el spread que presenta frente su contraparte de ley extranjera- y en 50% lo que destinamos al fondo IEBRenta Fija Dolar USD para hedgear la cartera por su baja exposición a riesgo soberano argentino.

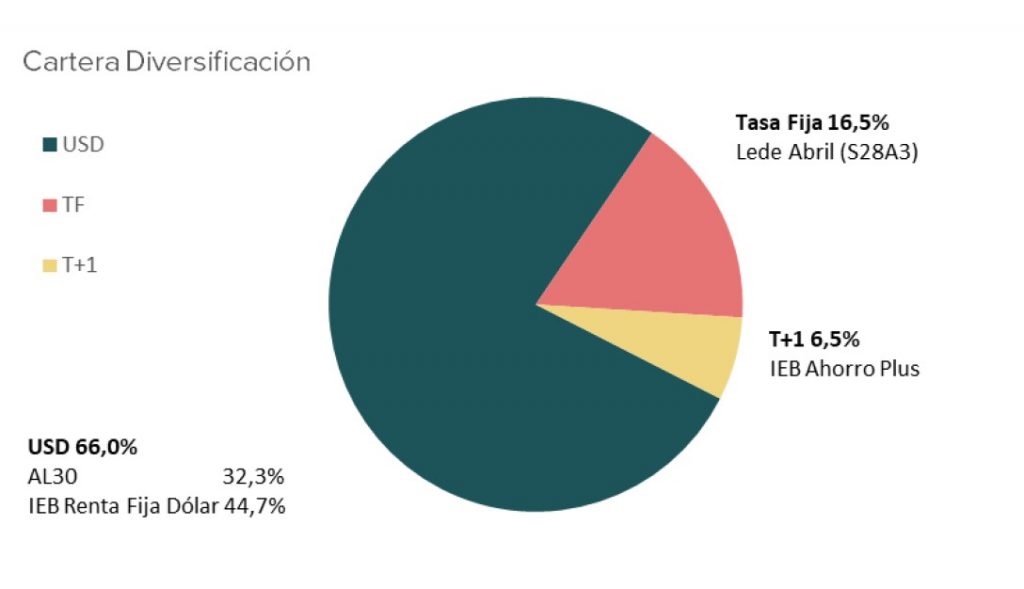

Para nuestra cartera “Diversificación”, apropiada para inversores que estén dispuestos a asumir más riesgo, creemos prudente reducir a 23% la exposición a deuda en pesos. Los instrumentos son los mismos: cortos y redominantemente de tasa fija. En este sentido, casi un 17% lo alocamos nuevamente a la lede abril (S28A3), que ofrece un rendimiento directo de 21,54% aproximadamente, que cubre hasta un CCL de 413$ y presenta un breakeven del 6% respecto a la Lecer X21A3. Por otra parte, reducimos a un 6,5% la exposición a fondos T+1.

Los resultados del rendimiento registrado por las carteras se explican por el excelente desempeño del bono soberano AL30 (14,9% durante la semana), el fondo IEB Renta Fija Dólar (un 2,3%) y la lede de abril (S28A3) (1,6% durante el mismo período). Así, dada la mayor exposición que presentó nuestra cartera “Convicción” a los bonos soberanos, esta tuvo un rendimiento de 6,5% durante la semana, mientras que la “Diversificación” alcanzó un 5,7%.

ACCIONES ARGENTINAS

Nuestra tesis de que la situación política podía dar lugar a un “repricing” de los activos argentinos finalmente terminó por materializarse. Durante la semana se registró un incremento de casi un 15% en el valor de los bonos soberanos (medido por nuestro índice de bonos) lo que implicó una baja en el riesgo país que en una semana pasó de casi 2.000 puntos a 1.800. Esta baja en el riesgo país, tal como estimamos dió mayor impulso al rally que venía registrando el equity argentino, el S&P Merval tocó un máximo relativo de 721 puntos para luego caer a 650 puntos al momento de terminar el weekly. Pero también terminó produciendo un “mismatch” entre el riesgo país (precio de los bonos) y la valuación del S&P Merval. Era claro que existían dos caminos: o bien los bonos incrementaban sus valores o el equity argentino ajustaba sus valuaciones. Finalmente, terminó ocurriendo el punto intermedio: subieron los bonos soberanos y el equity experimentó el miércoles un severo ajuste. Así el equilibrio parece nuevamente haber quedado restablecido.

CEDEARs

Nuevamente en un contexto internacional en el que el S&P 500 ha mostrado una fortaleza notable llegando a perforar la marca de los 4.000 puntos, consideramos que es importante proceder con cautela con el equity de EE.UU. sobre todo entrando en la temporada de balances del cuarto trimestre en el que la volatilidad de las acciones se torna más alta (presentan incrementos o caídas en función de la buena o mala performance de los resultados informados). Contrastando con esto vemos un USD CCL que ha despertado y muestra niveles de volatilidad que pueden llevar a considerar la inversión en ciertos activos defensivos (Coca-Cola (KO) o el ETF del índice Dow Jones (DIA) como interesantes para lograr una cierta cobertura.

Nos sigue resultando atractivo el CEDEAr de Vista Energy, que en nuestra cartera está presente con un 4% y que creemos que al ser una empresa más argentina que extranjera se diferencia de las demás. Nos gusta mucho esta acción: tasas de crecimiento muy atractivas, márgenes operativos y de EBITDA elevados, una valuación forward sumamente interesante son aspectos que más que compensan el riesgo de un WTI en declive por la desaceleración de la economía global en 2023.