Weekly Outlook

El FOMC ok, pero el Reporte Laboral…

31 de enero de 2023

Se esperaba que la gran noticia de la semana pasada fuese la reunión del FOMC, pero

al final el gran titular se lo llevó el reporte laboral correspondiente a enero.

Al mercado le gustó que el FOMC no sorprendiera con el aumento de su tasa, el cual estaba descontado en 25pb. Además, el tono del discurso de Powell estuvo lejos de ser un baldazo de agua fría, alejándose de aquel “some pain” de agosto de 2022. No obstante, uno de los aspectos más constructivos para el mercado, del discurso de Powell, es que dejó la sensación de final de ciclo del “tightening”, donde podría haber como máximo dos aumentos adicionales de 25pb, tanto el 22 de marzo como el 3 de mayo.

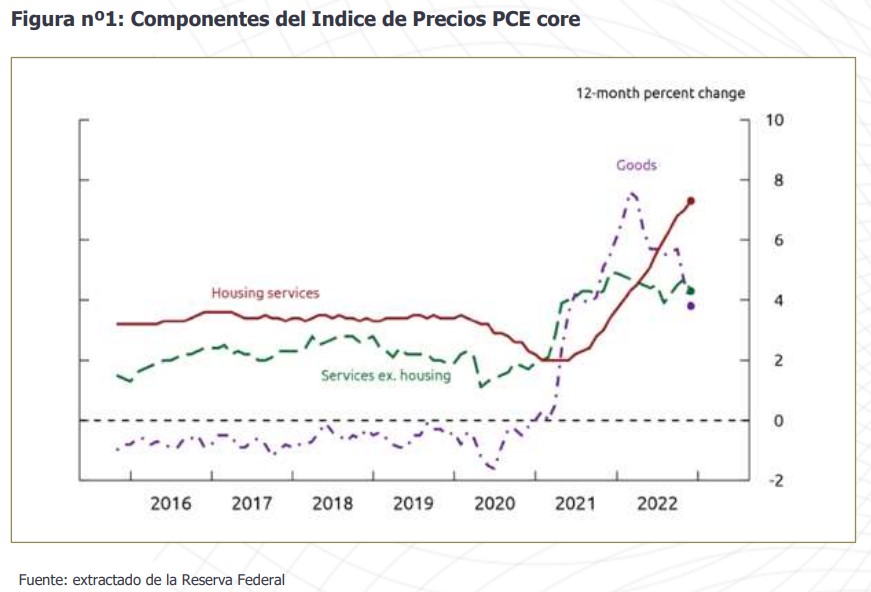

Los aspectos que el mercado “no” quiso escuchar es la preocupación del FOMC con el mercado laboral y los precios de los servicios. El FOMC sigue considerando que el mercado laboral no sólo se encuentra robusto, sino que desequilibrado. Por otro lado, observa que, si bien los precios de los bienes están registrando una desaceleración, los de los servicios no. Además, no sólo el crecimiento en los precios de los servicios se debe al sector de “housing”, dado que al observar el comportamiento de los precios de los servicios excluido “housing”, no muestra la desaceleración que si se observa en los bienes.

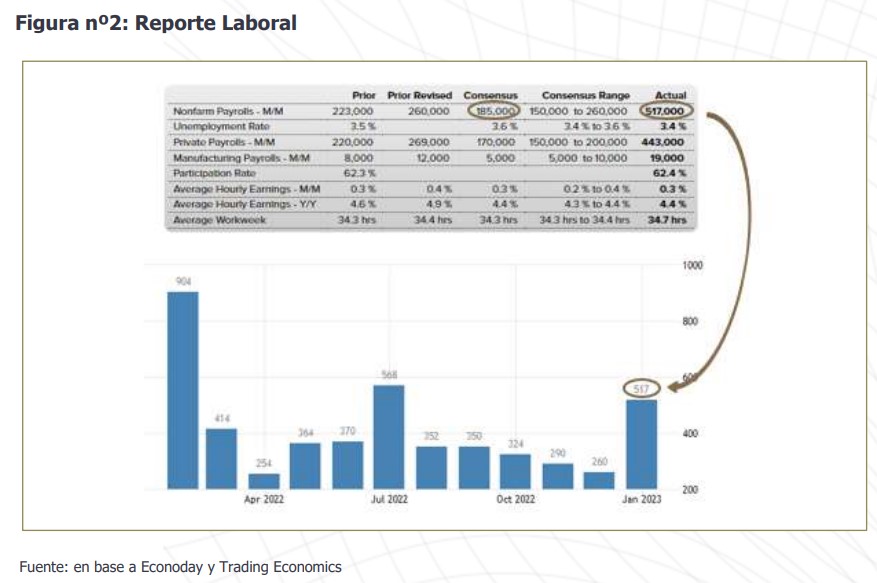

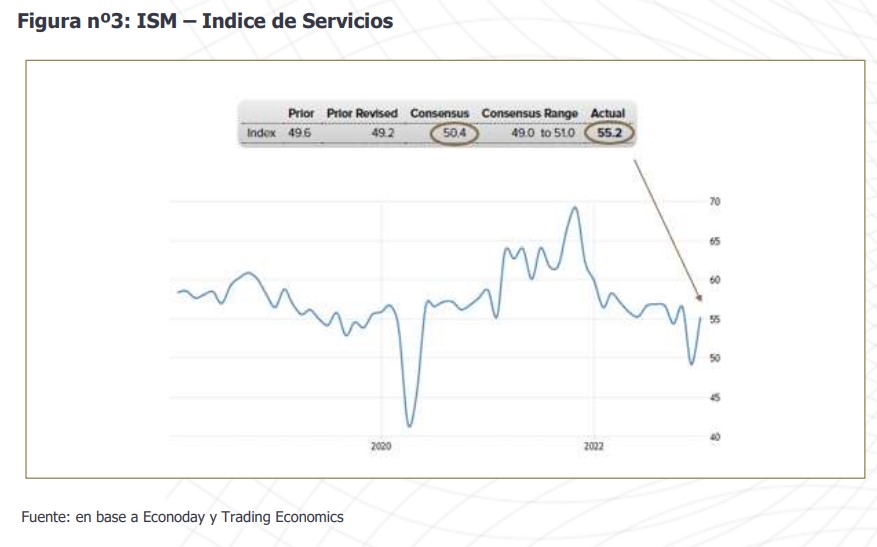

La realidad le dio la razón a Powell a las pocas horas, dada la robustez del reporte laboral de enero y para colmo en el mismo día, “The Institute for Supply Management” sorprendió con su índice de servicios por encima de las expectativas.

ECONOMÍA

Finalmente, tuvo lugar la primera reunión del FOMC de la FED del año 2023. Como estaba descontado por el mercado, el organismo decidió volver a aumentar su tasa de política monetaria, pero en esta oportunidad por sólo 25pb. De esta forma, el rango de tasas alcanzó un límite superior de 475pb.

En el “Press Release” (comunicado de prensa) el FOMC señaló: 1) que los indicadores recientes apuntan a un crecimiento moderado del gasto y la producción, 2) que la inflación se ha calmado un poco, pero que permanece elevada y 3) que el mercado laboral sigue sólido. Adicionalmente a la decisión de subir la tasa, destacó el objetivo de continuar con la reducción de la hoja de balance.

De la conferencia de prensa de Jerome Powell, la conclusión más importante es que su discurso no significó un baldazo de agua fría para el mercado, al alejarse claramente de la postura que había expresado en agosto de 2022 cuando postuló que el mercado debía sufrir “some pain”.

Entre las preguntas, vale la pena destacar la realizada por Colby Smith de Financial Times, quien le consultó si teniendo en cuenta la proyección de tasa de la FED de diciembre, estarían restando entonces dos subas (obviamente de 25pb). Powell le dijo que tenía razón en el sentido que en diciembre la mayoría de los miembros del FOMC consideró que la mejor proyección para el rango máximo de la tasa para este año era de 525pb, pero que no tienen una proyección actualizada a la fecha, que será necesario esperar a la reunión de marzo. El mercado interpretó que al no

reforzar la proyección en la respuesta, estaría indicando que como máximo serían dos subas o

incluso una sola.

Más aún, Nick Timiraos de Wall Street Jornal, le consultó si teniendo en cuenta toda la suba de tasas que se había realizado, no era conveniente parar aquí y ver que sucede durante los próximos meses. Powell le respondió que habiendo elevado la tasa en 450pb, ellos están hablando de dos subas más, para llegar al nivel que consideran apropiadamente restrictivo. Por lo tanto, negó la posibilidad de una pausa, pero Powell reforzó la idea de fin de ciclo del “tightening” con sólo dos subas más.

El argumento de no hacer la pausa es porque consideran que la inflación aún está corriendo muy caliente. Durante otras preguntas explicó con más precisión que la preocupación del FOMC está focalizada en los precios de los servicios, dado que los precios de los bienes se están desacelerado. Aún al excluir los precios de “housing”, los precios de los servicios no han registrado hasta el momento la desaceleración que sí han mostrado los bienes y además el ritmo de crecimiento es alto. El detalle del comportamiento de los precios de los bienes, de los servicios excluido “housing” y de “housing”, puede observarse en la página anterior en la figura nº1.

The Bureau of Labor Statistics (BLS) publicó el reporte laboral, el cual claramente sorprendió al mercado excediendo con creces al consenso de expectativas en lo que se refiere a la creación de puestos de trabajo (517.000 versus 185.000). El dato publicado prácticamente duplicó al rango máximo de las estimaciones que oscilaba entre 150.000 y 260.000. Adicionalmente, la tasa de desempleo, para la cual se esperaba un incremento de 3,5% en diciembre a 3,6% en enero, terminó bajando a 3,4%. A este cuadro de situación se suma que la baja en la tasa de desempleo se dio en un contexto de suba del “participation rate” (tasa de actividad) de 62,3% a 62,4%, lo cual refuerza la robustez en la creación de puestos de trabajo. Ver figura nº2.

Según “The Institute for Supply Management”, su índice de servicios no sólo superó las expectativas (55,2 vs. 50.4), como se puede apreciar en la figura nº3, sino que también modificó completamente la percepción de debilidad que había dejado la lectura anterior. La noticia retroalimenta la preocupación expresada por Jerome Powell sobre el comportamiento de los precios de este sector.

Con respecto al calendario económico, si bien durante la semana se publicarán una serie de indicadores, salvo que alguno de ellos presente un desvío muy significativo en relación al consenso de expectativas, no son indicadores que suelen tener gran influencia sobre los mercados. Es probable que, dada la sensibilidad que se ha generado sobre el mercado laboral, se le preste especial atención el jueves al dato de “Jobless Claims”. Sin embargo, teniendo en cuenta el contexto analizado en el comienzo del reporte, entendemos que la atención se centrará en las presentaciones que están agendadas para esta semana de John Williams (miércoles) y Patrick Harker (viernes), dos de los actuales 12 miembros del “FOMC”.

John Williams es un miembro muy importante del “FOMC”, dado que no sólo es el presidente de la “Federal Reserve Bank of New York”, sino que ocupa la posición de vicepresidente del “FOMC”, secundando a Jerome Powell. Patrick Karker es el presidente de la “Federal Reserve Bank of Philadelphia”. Ambos son considerados miembros relativamente neutros con respecto a sus posicionamientos, es decir que no son ni abiertamente “hawkish” ni “dovish”.

EXPECTATIVAS DE TASAS DE INTERÉS

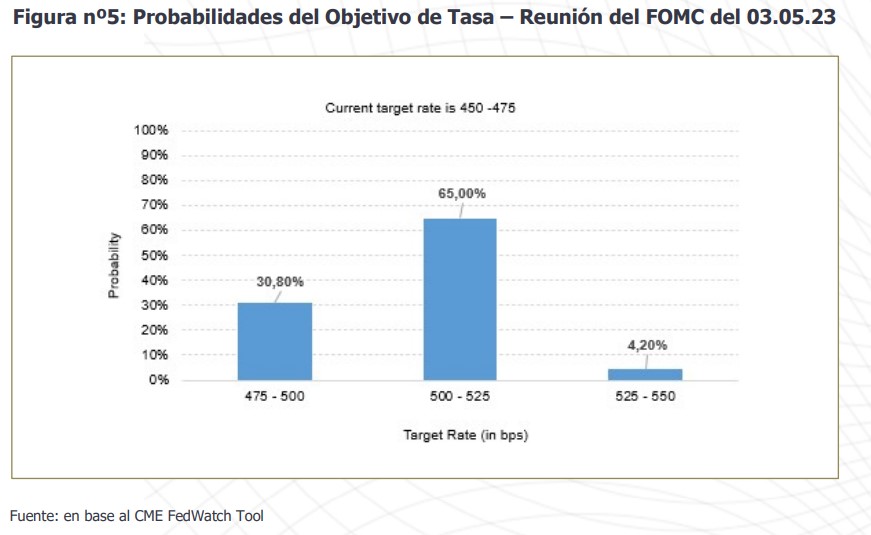

Al promediar la semana, luego de la decisión del FOMC y de la conferencia de prensa de Jerome Powell, se consolidó la expectativa de que restaría un solo aumento de la tasa este año. No obstante, el viernes con la publicación del Reporte Laboral, las expectativas cambiaron y no solo se consolidó el escenario de un aumento de 25pb el 22 de marzo, sino que se instaló la idea de una tercera suba el 3 de mayo de 25pb, llevando al rango superior de la tasa de política monetaria al nivel de 525pb, como se puede apreciar en la figura nº5.

Al momento de cerrar el reporte, de acuerdo al Fed Watch Tool del Chicago Mercantile Exchange, el mercado le asignaba una probabilidad del 65,00% a la tercera suba el 3 de mayo. Es de destacar la volatilidad que han venido registrando estas probabilidades desde el viernes pasado.

Si bien ahora el mercado se acerca a la FED en cuanto al objetivo de tasa máxima para el 2023, sigue habiendo una diferencia para el cierre del año, dado que la postura de la FED expresada el 14 de diciembre era que la tasa recién bajaría en 2024, mientras que el mercado sigue descontando que el proceso de “easing” comenzaría en el último bimestre de este año.

RENTA FIJA

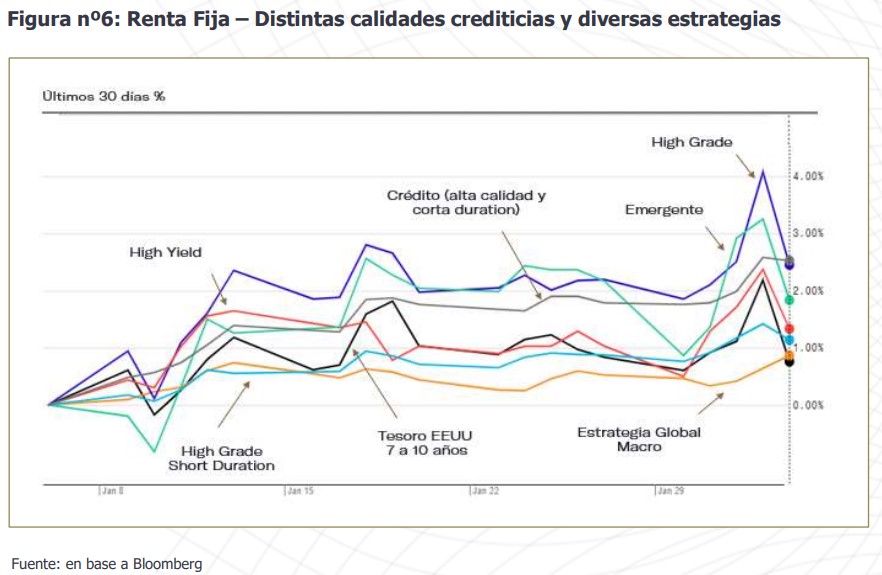

Lo ocurrido durante la semana en el mercado de deuda, nos convalida la posición con la cual comenzamos el año, en cuanto a ser constructivos con la deuda, pero muy selectivos en cuanto a la calidad crediticia y a la “duration”.

Las idas y vueltas en las expectativas de tasas le imprimieron gran volatilidad al mercado. Como se puede apreciar en la figura nº6, el cierre de la semana generó una significativa caída en las subclases de baja calidad (“high yield” – línea de color rojo) y en las de buena calidad crediticia, pero larga “duration”, como deuda del Tesoro de EE.UU. a 7 y 10 años (línea de color negra), así como “high grade” de la misma “duration” (línea de color azul) y emergentes (líneas de color verde).

Claramente, las alternativas más defensivas fueron nuestras recomendaciones, estrategia de crédito con alta calidad crediticia y “duration” acotada (línea de color gris) y “high grade short duration” (línea de color celeste). También puede observase que tiene sentido mantener en la cartera un fondo con estrategia global macro, dado que se transforma en la componente con performance positiva cuando las demás caen.

S&P500

Focalizando en el mercado de acciones, los datos publicados en el reporte laboral de enero hacen difícil imaginarse que la economía de Estados Unidos esté tan cerca de una recesión. Más aun teniendo en cuenta la información del ISM – sector servicios.

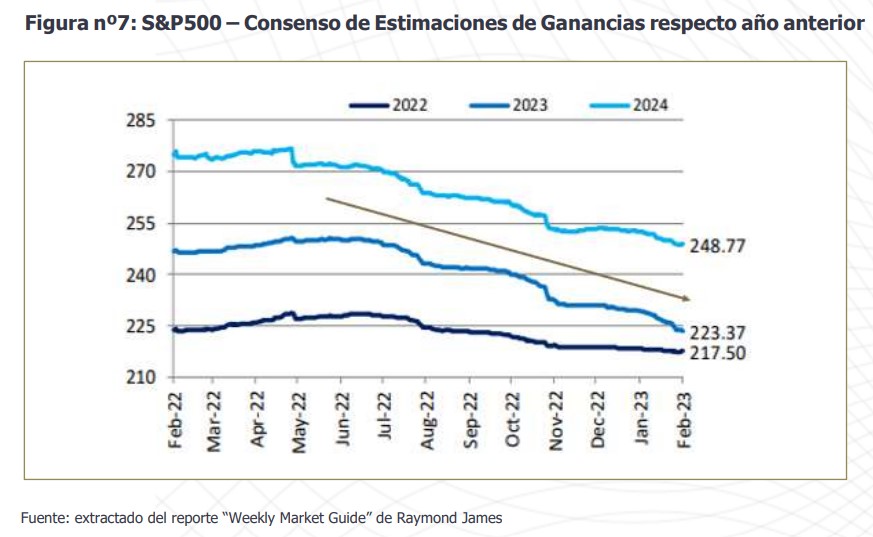

Por lo tanto, las empresas como por ejemplo del sistema financiero que se preparan para una “mild recession” y que han realizado en el 4Q22 ciertas previsiones ante la expectativa de un aumento de la morosidad, quizás ahora estén pecando de pesimistas. Así como en los últimos meses se han corregido las proyecciones de ganancias hacia la baja (ver figura nº7), dado un aumento en la percepción de un escenario recesivo, podría llegar a ocurrir que se considere que ese proceso fue equivocado y volver a mejorar las estimaciones hacia el alza.

Por otro lado, si el mercado laboral sigue tan firme, así como también el sector de servicios, quizás la inflación no tenga la trayectoria que hoy el mercado se imagina y la FED tenga que terminar siendo aún más restrictiva e inducir la recesión mediante un mayor aumento de la tasa.

Una conclusión a la cual podemos llegar es que ha aumentado el nivel de incertidumbre y en un contexto así, y teniendo en cuenta la rotación de sectores que se observó durante enero hacia los sectores relacionados con “growth”, convendría enfocarse en los sectores defensivos.

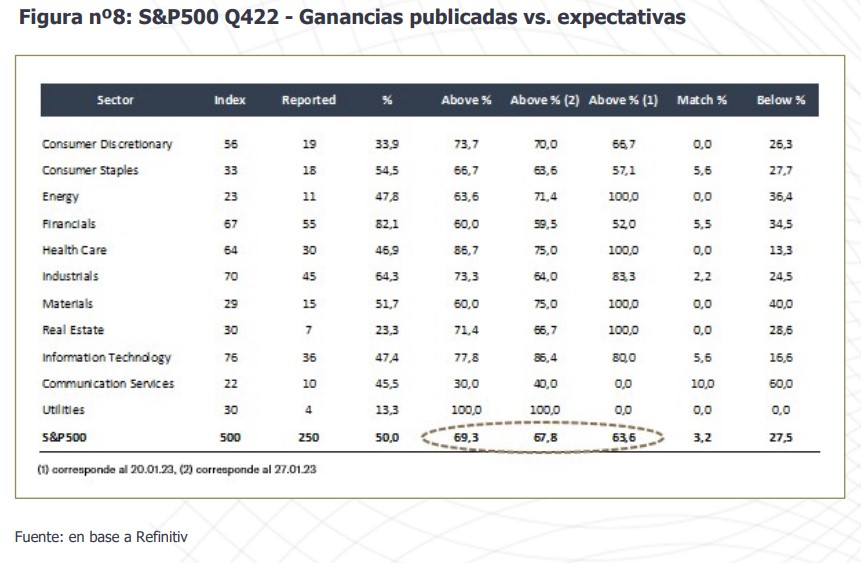

Haciendo foco en la temporada de resultados, al viernes pasado, como se puede apreciar en la figura nº8, ya reportaron el 50% de las compañías que componen al S&P500. El porcentaje de sorpresas positivas ha mejorado, y según con que parámetro se lo compare, la temporada puede ser considerada más constructiva o más mediocre. Para Refinitiv, la temporada se encuentra con un porcentaje de sorpresa positivo del 69,3% que al compararlo con el promedio histórico de 66% lo hace lucir relativamente constructiva. Para FactSet, la temporada es considerada más mediocre, dado que la compara con el promedio de los últimos 5 años del 77% y de los últimos 10 años que es del 73%.

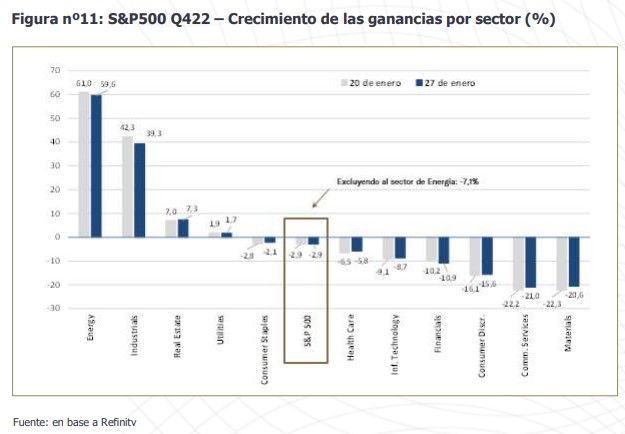

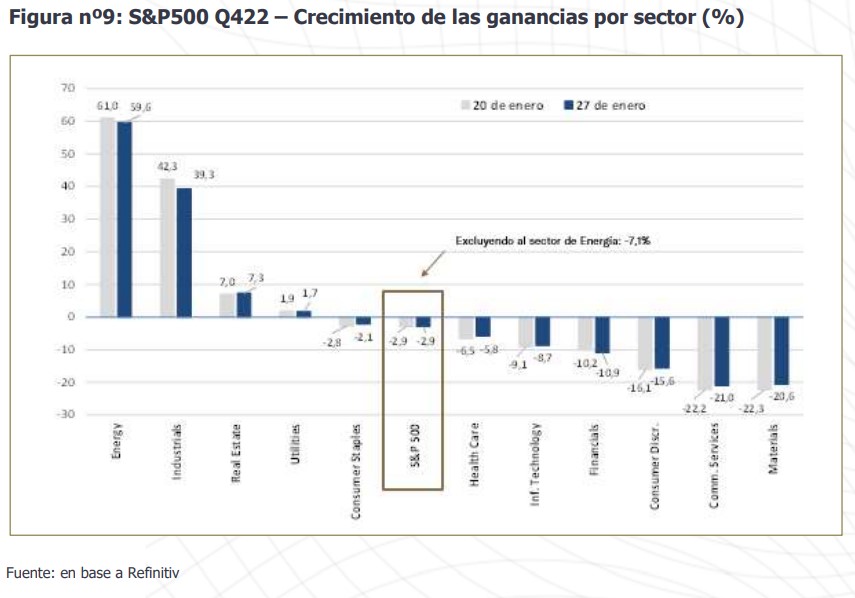

Con respecto a la semana pasada con la información de sólo 143 compañías, las variaciones de las ganancias con respecto a igual trimestre del 2021, han sufrido algunas variaciones, como se puede apreciar en la figura nº9, pero no han modificado el ranking de ganadores y perdedores. “Energía” e “industria” son los sectores con el mejor crecimiento de ganancias, mientras que “materiales” y “servicios de comunicación”, son los que registran las peores caídas. Con respecto al índice, la caída se ha morigerado al 2,7% y si se excluye al sector energía, la caída se extiende al 7,0%.

Pasando a la lectura del análisis técnico hay varios comentarios interesantes para resaltar. Desde el punto de vista constructivo, algunos analistas se ilusionan con el denominado “golden cross” que se produjo entre fines de enero y comienzo de febrero. Esta situación se genera cuando el promedio móvil de 50 ruedas cruza de abajo hacia arriba al promedio móvil de 200 ruedas. Se trata de la situación opuesta al denominada “death cross”, que se pudo observar

en el S&P500 en marzo del año pasado. Otro aspecto constructivo es que la señal de compra en el MACD sigue vigente.

Las señales que no son tan favorables es que el RSI, si bien no ha formado una señal de divergencia bajista, ha alcanzado un nivel de sobrecompra relativamente parecido a los registrados a fines de marzo y mediados de agosto del año pasado.

Como se puede apreciar en la figura nº10, estas situaciones de sobrecompra en el RSI fueron coincidentes con puntos de reversión de tendencia en el mercado.

En síntesis, si bien el “golden cross” podría estar presagiando que el clima favorable de enero podría llegar a reinstalarse en el mediado plazo. Se puede observar que al formarse el “death cross” en marzo, el mercado desarrolló un movimiento alcista de corto plazo para luego profundizar la baja durante todo 2022.

En ese sentido, los niveles de sobrecompra en el RSI y también en el MADC, nos podrían reforzar un contexto bajista de corto plazo, que no elimina la posibilidad que el mercado recupere la tendencia alcista de enero en el mediano plazo.