Inflación: vuelta al nuevo-viejo paisaje económico–

16 de febrero de 2023

Con el dato de inflación de esta semana, 6% para el mes de enero se confirma lo que veníamos viendo: La economía entra en una fase de aumento en la nominalidad, caída de la actividad y drenaje constante de reservas. Es un escenario complicado, sobre todo por ser 2023 un año electoral. De sostenerse el incremento de la nominalidad y dado el objetivo del gobierno de controlar “la brecha cambiaria” es posible que en los próximos meses la autoridad monetaria se vea forzada a una suba de tasas. Podemos imaginar lo que significa esto en una economía en franca desaceleración, con importaciones pisadas y en un año electoral en el que un salario real aún más deprimido es lo último que quiere el oficialismo. De esta manera creemos que las tensiones políticas se irán incrementando repercutiendo directamente en la coyuntura macro.

TRADING IDEAS

Luego de la exitosa licitación y dado el incremento en la tasa de inflación, creemos que existen

instrumentos en pesos interesantes: Nos gustan particularmente las lecers cortas, que se encuentran

antes de la que ofreció el Tesoro en la licitación de esta semana: mayo (X19Y3), abril (X21A3), y con

menor duration, el TX23. Si el ritmo de devaluación comienza a acelerarse DL comienza a ganar

atractivo (en especial TV23 por su corta duration).

En la cartera dolarizada rotamos posición del Cartera dolarizada: reducimos casi totalmente la posición de AL30 incrementando posición en el

fondo IEB Renta Fija Dólar. En el escenario actual -por factores endógenos y exógenos- la volatilidad

se ha incrementado notablemente. Consideramos que es una mejor estrategia posicionarse en

menor duration y mejor calidad crediticia.

El mercado de equity argentino vuelve a presentar un mismatching de precios con respecto a los

bonos soberanos con lo cual vemos lateralización y correcciones que, a largo plazo, son

oportunidades de compra. Vemos atractivas: VIST, PAMP, YPFD, TRAN, TGSU2, TGNO4, BYMA y

también TXAR y ALUA. Por el momento continuamos con nuestro view de cautela en el sector

financiero.

ECONOMÍA

Finalmente se confirma la aceleración de la nominalidad de la economía; el dato de inflación de enero, 6% (lo que implica una inflación acumulada anual del 98,8%) reafirma un escenario macro más complejo. Para febrero esperamos que la inflación se encuentre en niveles similares o, incluso, superiores a los de enero (gran parte del incremento en carnes aún no se reflejó en el índice de enero.

La aceleración de la inflación causa una secuencia de efectos que terminan contribuyendo a un clima macroeconómico más volátil. En primer lugar, de mantenerse la tendencia alcista en dicho índice fuerza al gobierno a aumentar el ritmo de devaluación del FX oficial -hecho que ya viene ocurriendo- para que el tipo de cambio real no se atrase aún más. Un FX oficial devaluándose a mayor ritmo implica más presión en los FX financieros. Finalmente, si el gobierno continúa con su estrategia de manejar la brecha cambiaría manteniéndola en niveles inferiores al 95%, podría desembocar en una suba de tasas.

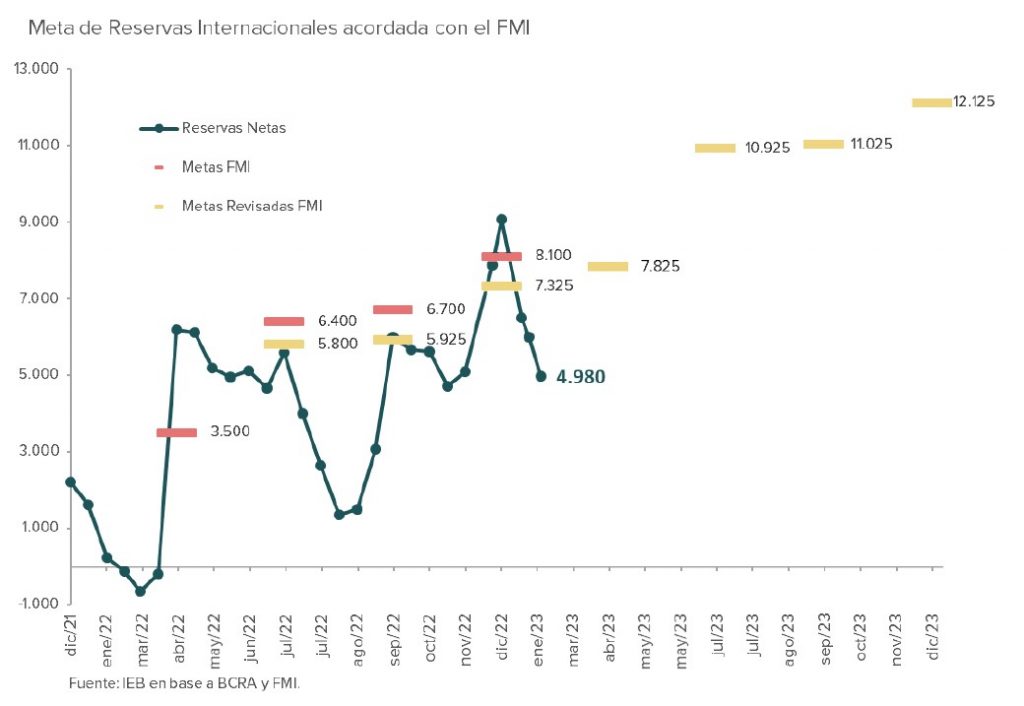

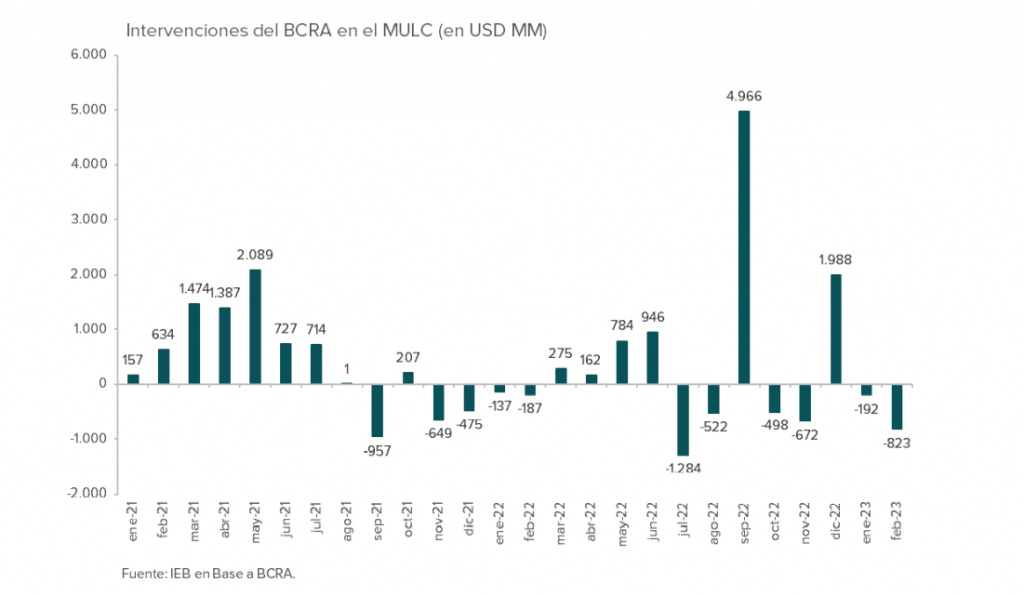

El drenaje de reservas no cesa: durante lo que va del mes, el BCRA sumó ventas de divisas por USD 822 MM (USD 1.299 MM en lo que va de 2023), lo que ha llevado al nivel de reservas líquidas a niveles en los que es ya imperativo el cierre de un REPO (el valor incluye USD 262 MM por pagos de energía). El inconveniente es que según lo trascendido, el ministro Massa quiere que dichos USD ingresen al Tesoro para continuar con el programa de recompra de deuda lo cual implicaría que no habría reconstitución de reservas por ese frente. Quedarían solamente ingresos por algún organismo multilateral, jugar la carta de los mayores costos de energía afrontados en 2022 y el lanzamiento del PIE III (dólar soja). Aún en este escenario se vuelve muy complejo cumplir con la meta acordada con el FMI para el primer trimestre.

Un punto que nos parece clave monitorear durante febrero es el nivel de reservas. Desde el inicio del 2023, el BCRA ha tenido que vender cerca de USD 520 MM en el MULC, a ese monto debemos sumarle cerca de USD 480 MM del programa de recompra de deuda y pagos al FMI y demás organismo internacionales que suman aproximadamente unos USD 4.200 MM y el pago de los cupones de los bonos soberanos (ocurrido el 9 de enero) que demandó USD 1.021 MM. Es decir se utilizaron aproximadamente unos USD 6.220 MM en lo que va del 2023 con un sector agropecuario que ha liquidado durante enero la cifra más baja desde febrero del 2020, USD 930 MM.

En este sentido vemos un escenario en el que será más que necesaria la implementación de un REPO para poder sumar reservas y un “Dólar Soja” (PIE III) – aunque es poco probable que el mismo traccione un volúmen interesante de liquidaciones antes de fin de marzo, cuando comience la cosecha gruesa. Aún materializándose dicho escenario, será casi inevitable negociar un “waiver” con el FMI por las metas de reservas del primer trimestre de 2023. Continuamos sosteniendo que el gobierno no va a enfrentar dificultad en obtener dicho “waiver”.

La licitación de esta semana fue exitosa: el gobierno se enfrentaba a vencimientos por ARS 295.000 MM y obtuvo ofertas por ARS 637.000 de los cuales terminó colocando ARS 402.0000, con lo cual obtuvo un financiamiento neto positivo de ARS 107.000 MM una tasa de rollover de 136%. Como estimábamos el instrumento más demandado fue la lecer junio (X16J3), con ARS 205.000 MM y una tasa de corte de CER + 5,24%. La lede mayo (S31M3) terminó con una TNA de 87,21% (118,1% de TEA) valor que se encuentra por debajo de lo que el central pagaba en el mercado secundario. Es claro que en un escenario en el que la inflación comienza nuevamente a acelerarse los instrumentos indexados por CER empiezan a presentar atractivo frente a los de tasa fija.

Para lo que resta de febrero restan vencimientos por casi ARS 250.000 (ya que al saldo que existía se suman ARS 67.000 MM colocados en una lelite al 28 de febrero en la licitación de esta semana). Nuevamente no creemos que los vencimientos que restan de febrero y marzo presenten un problema para el Tesoro, se ve al gobierno dispuesto a sostener la deuda en pesos aún con el costo de una inflación más elevada. En última instancia terminará con gran parte de la deuda en pesos en manos públicas. Otro cantar son los pasivos remunerados, cuya solución final presenta un verdadero desafío; aunque es evidente que no será este gobierno quien se encargue de ella.

DÓLAR

Los dólares paralelos se han mantenido nuevamente estable en la última semana, beneficiando a aquellos inversores que tomaron la decisión de hacer carry con instrumentos en pesos. Mantenemos nuestro view de que en el corto plazo, este va a seguir siendo el caso, ya que una brecha del 91% todavía nos da confianza para mantener el carry.

Sin lugar a dudas las presiones alcistas cada vez son mayores. Por un lado la poca liquidación del sector agroexportador se refleja en recurrentes saldos vendedores por parte del BCRA en su participación en el MULC. (ver sección economía)

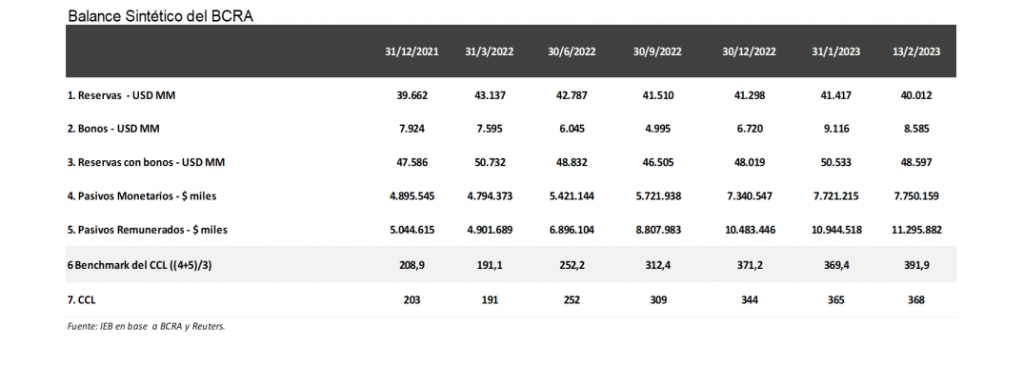

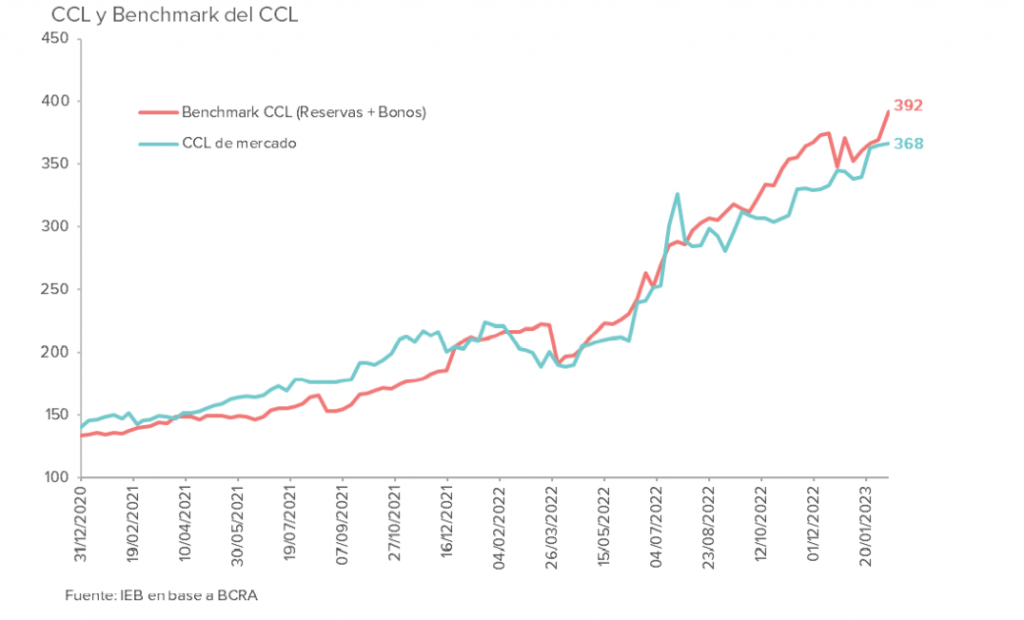

Por otro lado, los pasivos remunerados del BCRA continúan su rumbo alcista -de aproximadamente $600.000 MM mensuales- lo que genera un mayor deterioro de la situación patrimonial del BCRA. Debido a esta dinámica, el benchmark con el que buscamos establecer un valor de referencia para el CCL se encuentra actualmente en $392. Esto representa un desvío de 6,5% contra el precio actual del CCL. Esta diferencia, si bien no nos sorprendería que sea mayor, no deja de ser algo que se debe considerar para mantener cierta cautela con el carry.

En base a lo mencionado anteriormente, entendemos que el escenario constructivo para hacer tasa con instrumentos en pesos puede seguir. Es por esto, que mantenemos la recomendación de hacer carry en el corto plazo y hacemos hincapié en que la administración de la brecha por parte del equipo económico puede dar puntos de entrada al CCL más atractivos que el actual.

BONOS GLOBALES

Se consolida un escenario menos constructivo que se refleja en la performance de las últimas semanas. Por un lado el contexto internacional, que aporta un viento de frente, mientras que en el plano local no existen actualmente fundamentos sólidos que puedan dar impulso al precio de estos activos.

En octubre 2022, una de las principales razones que existía para anticipar mayor demanda en estos bonos era su propiedad de brindar cobertura al CCL y escapar de los instrumentos en pesos que atravesaban una realidad más turbulenta -los fondos que invierten en títulos soberanos presentaron muchos rescates, sumado a que las licitaciones del Tesoro no lograban traer calma al mercado (a modo de ejemplo en el mes de noviembre no se alcanzó a cubrir los vencimientos mediante financiamiento del mercado). En ese momento, la decisión de dolarizar carteras mediante bonos con paridades en torno al 20% era una alternativa muy aceptable y de relativo bajo riesgo. Actualmente, la coyuntura para los bonos soberanos en dólares es distinta: por un lado, y tras la recuperación en los precios, las paridades han aumentado significativamente por lo que el incentivo a la compra es menor. Por otro lado, al tener un gobierno enfocado en la administración de la brecha (interviniendo activamente en los dólares paralelos) y un contexto más constructivo para los instrumentos en pesos el incentivo a dolarizar carteras es menor. Finalmente, el cambio de escenario político también le ha puesto un techo más bajo al que se estimaba un par de semanas atrás: si en diciembre veíamos valores de USD 35 como alcanzables, hoy ya valores de USD 30 son casi “techo”. Todas estas cuestiones sin dudas han repercutido en el desempeño de los bonos hard dólar en las últimas semanas.

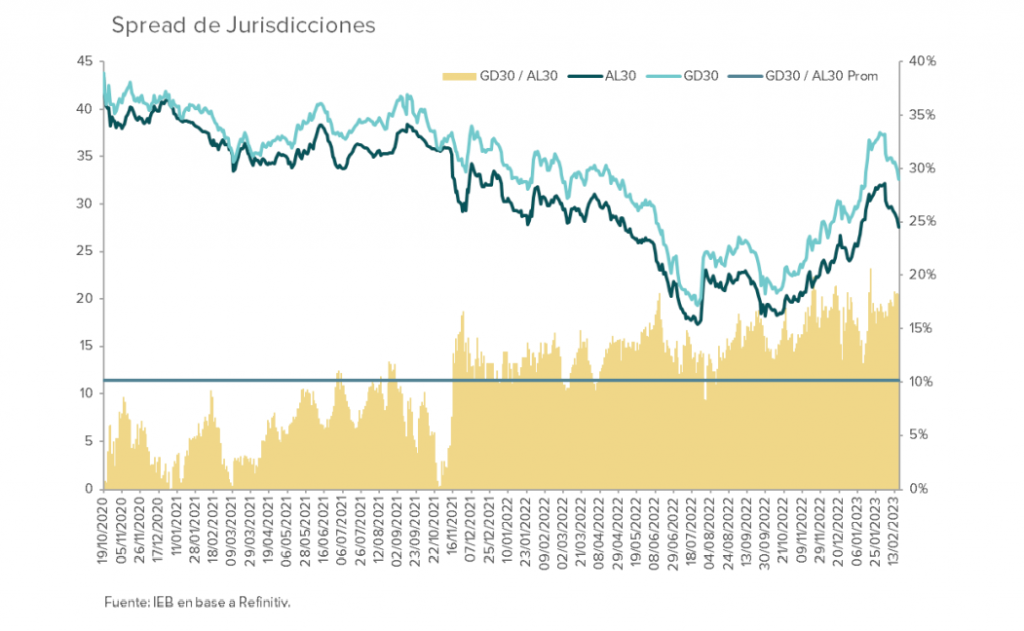

Entre los bonos soberanos los que más nos gustan son el AL30 y el GD35. Sobre todo el bonar 30 debido al alto spread que presenta contra su par de ley extranjera. Este se encuentra actualmente en niveles de 18,2%, levemente por debajo del máximo de 20,6% alcanzado durante el inicio del programa de recompra de deuda, y muy por encima del promedio histórico ubicado en el valor de 10%. De esta manera, si bien no recomendamos actualmente posicionarse en bonos soberanos en dólares, si lo que se tiene es un view de corto plazo, ya que esperamos que atraviesen mucha volatilidad. Para aquellos inversores que deseen posicionarse en estos bonos, entendemos que el AL30 es el que presenta características más defensivas.

CARTERA RENTA FIJA PESOS

El entorno macro más enrarecido por el dato de inflación nos llevan a aumentar a 62% la exposición a dólares de nuestra cartera “Convicción” sobre el 60% de la semana anterior. Con un frente cambiario que se avizora como calmo durante la semana por la clara intención del gobierno de controlar la brecha utilizando la recompra de bonos creemos que continúa el clima apto para hacer tasa en pesos.

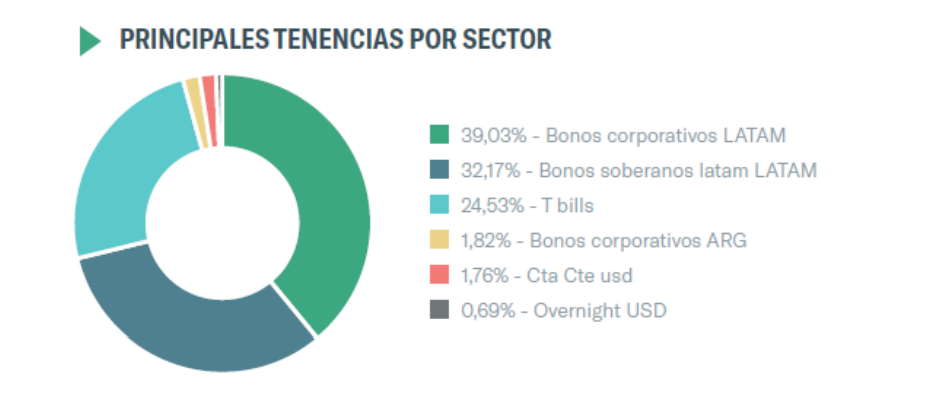

Los bonos soberanos argentinos vienen de varias ruedas de resultados negativos. Se han quedado sin drivers sólidos y han quedado expuestos a mucha volatilidad y al viento de frente que afecta a la deuda emergente. De esta manera, reducimos drásticamente lo alocado al bono AL30 a tan solo un 4,2%, destinando el resto (un 57,8%) al fondo IEB Renta Fija Dólar como forma de hedgear la exposición a Argentina.

La elección de pasar al fondo IEB Renta Fija es también una cuestión estratégica: en el actual contexto y a los actuales precios de los soberanos, es más deseable buscar duration más corta y mejor calidad de crédito (ítems para los que la deuda argentina no califica). Esto es lo opuesto a las tenencias del fondo IEB que tiene una duration promedio de 1,8 años y se compone principalmente de T-Bills, soberanos y corporativos IG de Brasil, Chile y Uruguay.

La exposición a instrumentos en pesos pasa a un 38% de la cartera ya que creemos que el riesgo sobre la curva pesos se encuentra cubierto de un potencial evento dada la predisposición del BCRA y demás organismos públicos para sostenerla.

El dato de inflación y expectativas de un dato similar o aún mayor para febrero nos lleva a preferir instrumentos indexados por CER de corta duration, a los que alocamos un 20% de la cartera. Nuestra preferencia pasa por la lecer de mayo (X19Y3) pero también nos resultan atractivas la de abril (X21A3) e incluso el de menor duration TX23.

En segunda instancia todavía consideramos atractivos algunos instrumentos de tasa fija como la lede de abril (S28A3) que hoy devenga una TEA de 110,36% y cubre hasta una inflación del 6,13%, el problema es que en la medida que comience a acelerarse la devaluación y el ritmo del crawling peg les queda poco margen para capturar dichas subas.

Como mencionamos anteriormente si la inflación comienza a acelerarse y, según suponemos el gobierno opta por acelerar el ritmo devaluatorio para no atrasar el FX oficial, esto volvería a los instrumentos DL nuevamente atractivos (en especial el TV23 que posee una duration corta).

La cartera tuvo un resultado magro del 0,14% impactada nuevamente por la mala performance del AL30 que cayó un 4,48% durante la semana. Por otra parte, el fondo IEB Renta Fija USD tuvo un rendimiento del 1,01%.

Entre los rendimientos de los restantes instrumentos de la cartera se destaca principalmente la lecer abril (X21A3) y el fondo de MM IEB Ahorro que rindió un 1,23% y la lede abril (S28A3) que tuvo un retorno del 1,21%.

En el siguiente cuadro realizamos el “attribution analysis” de la cartera:

ACCIONES ARGENTINAS

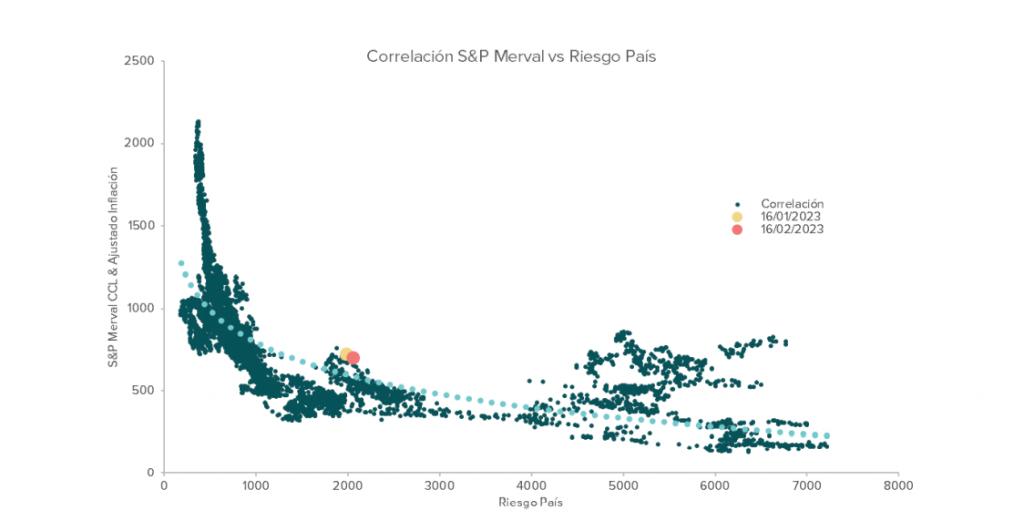

El equity argentino en su valuación relativa contra los bonos soberanos continúa mostrando un mismatching de precios. En las últimas semanas los bonos soberanos han corregido sustancialmente elevando los niveles de riesgo país a 2069 puntos. A dichos niveles el índice S&P Merval se encuentra sobre-priceado, esto evidencia la volatilidad que se viene observando en el índice en las últimas ruedas.

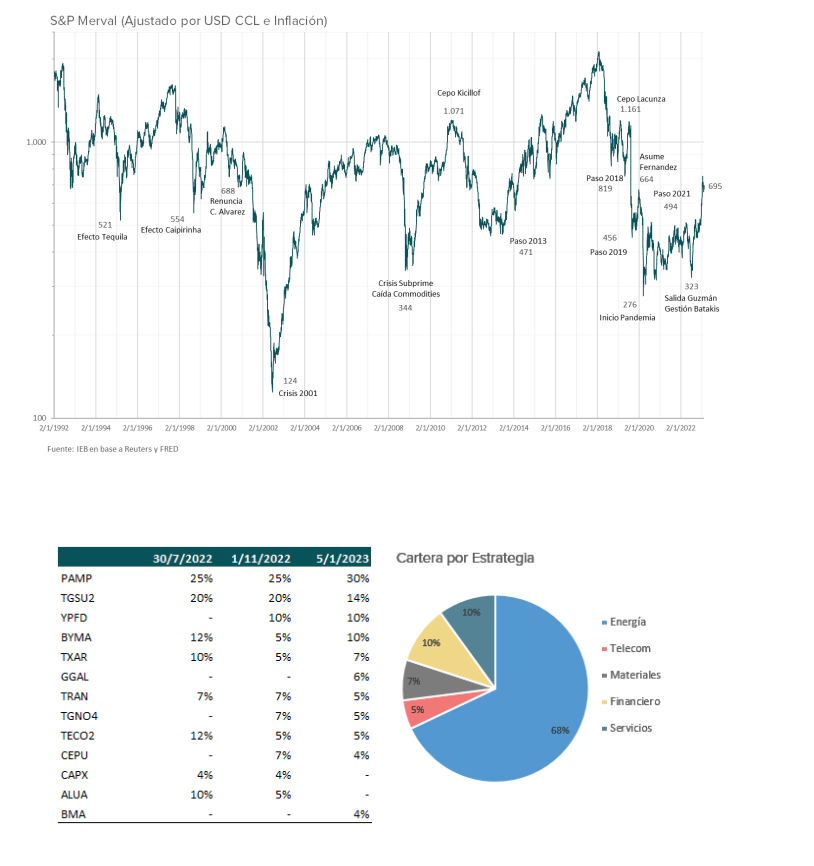

Reforzamos nuestra tesis de que el upside del equity argentino es enorme. Aún más, para aquellos inversores de largo plazo (al menos post cambio de gobierno) cada ajuste puede presentar una buena oportunidad de reforzar posición en las empresas que consideramos atractivas.

No consideramos relevante realizar cambios en nuestra cartera de acciones y continuamos con la estrategía que veníamos planteando: posicionados mayoritariamente en energía (PAMP, TGS, YPF, TRAN, TGN, CEPU), algo del sector bancario (GGAL y BMA), BYMA y TECO y sector materiales (TXAR).

CEDEARs

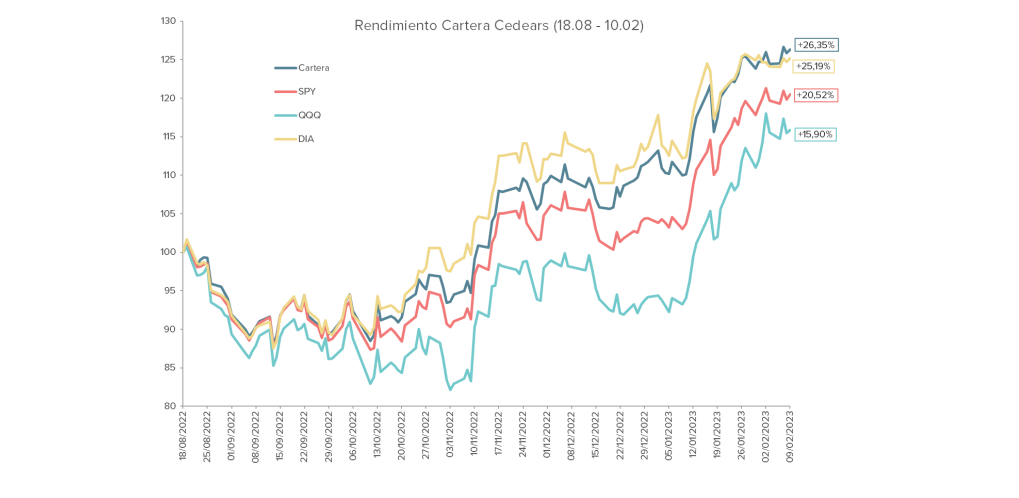

Nuestra cartera de CEDEARs tuvo una performance realmente excelente 16,23%, superando a nuestro benchmark el S&P 500 (que rindió 13,18% en el mismo período) e, incluso, rindiendo más que el DIA y QQQ. Desde el inicio la misma ha tenido un retorno del 26,35% comparado con un 20,52% del SPY.

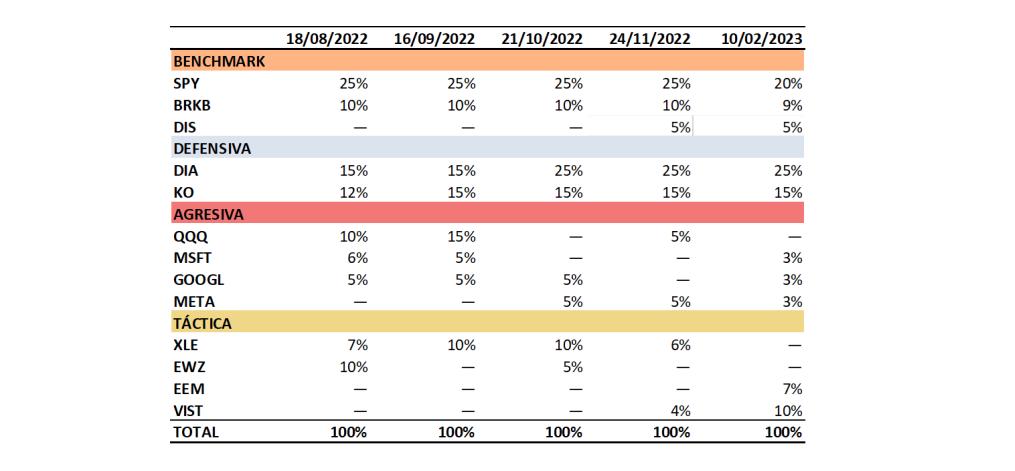

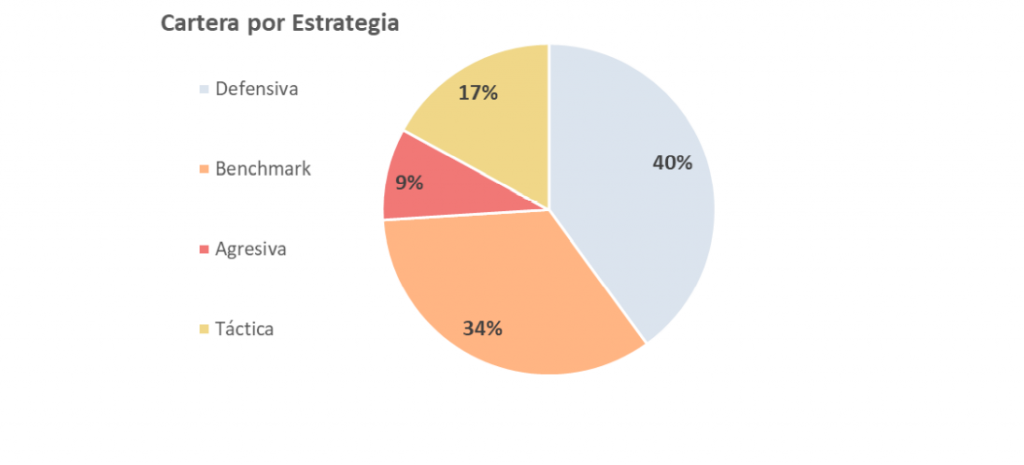

En esta actualización consideramos importante continuar con la cautela, manteniendo una cartera más bien defensiva, reducir exposición a índices (SPY y QQQ) y enfocarse en mayor “stock picking”. En el actual contexto de mercado que vislumbramos para EE.UU creemos que sigue siendo prudente mantener una cartera más bien defensiva. Esta estrategía ha probado ser la correcta y se observa directamente en el rendimiento de la misma. Realizamos algunos cambios y rotaciones en función de las perspectivas que consideramos para 2023 y por oportunidades tácticas que vemos.

De esta forma creemos conveniente continuar manteniendo un 40% de la cartera en posiciones defensivas como el ETF del índice Dow Jones (DIA) y Coca-Cola (KO).

Reducimos a 34% la exposición a instrumentos que entran dentro de la estrategia “benchmark”: el ETF del índice S&P 500 (SPY), la acción de Berkshire Hathaway (BRKB) y Disney (DIS). La razón de este cambio es que consideramos que es un buen momento para incrementar el “stock picking” con algunas acciones agresivas (“growth”)