Weekly Outlook

La inflación se moderó en enero, pero menos de lo esperado

21 de febrero de 2023

El cambio de año hizo parecer que nos llevaría a un cambio de preocupación, en el sentido que se dejaría de hablar sobre inflación y subas de tasas, para comenzar a ganar espacio en los titulares el tema de la recesión y el posible inicio de una reducción de tasas.

Los índices de precios (CPI y PPI) correspondientes a enero, que se publicaron durante los últimos días, mostraron que la inflación se sigue moderando, pero pordebajo de los consensos. En el caso del IPC 5,6% vs. 5,5% y del PPI 5,4% vs. 5,0%.

Además, como señaló Powell el primero de febrero, no todos los precios se están comportando de la misma forma. Los precios de los bienes se están desacelerando, pero no ocurre lo mismo con los precios de los servicios, donde algunos de ellos como el sector vivienda siguen subiendo y otros si bien dejaron de acelerar su suba, aún no muestran una desaceleración como ocurre en

el caso de los bienes.

Al igual que la semana previa, distintos referentes del FOMC han seguido haciendo declaraciones que indican un cambio de tono con respecto al mensaje transmitido por Powell el primero de febrero. Tanto Loretta Mester como James Bullard, señalaron que el aumento de la tasa en la primera reunión del FOMC de este año debería haber sido de 50pb. Mas aún, Bullard indicó que la tasa debería aumentarse en 75pb desde su nivel actual, lo cual implicaría llevarla a 5,50%.

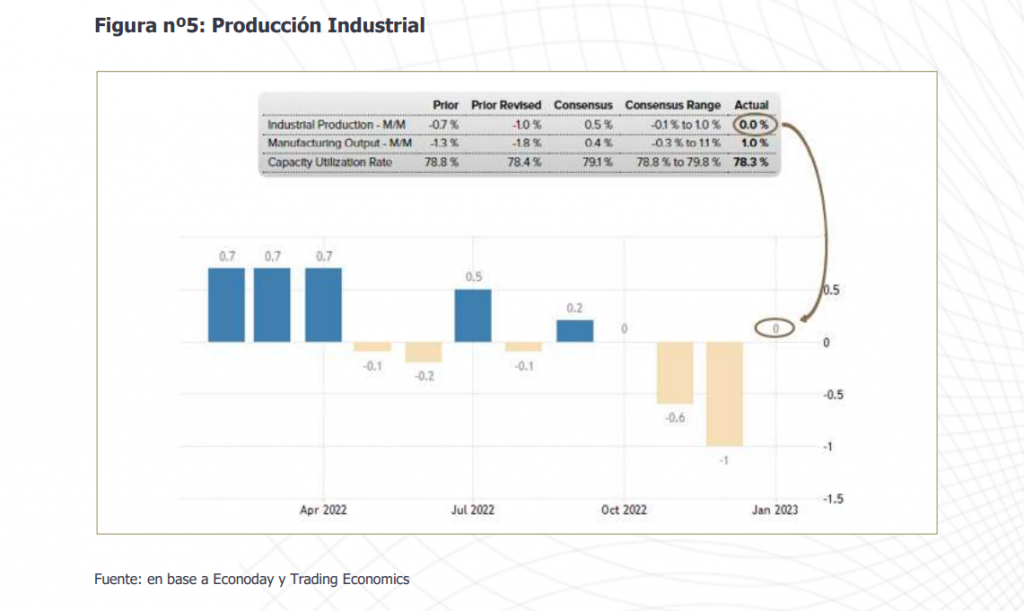

Con respecto al ritmo de la actividad económica, los indicadores recientemente publicados generaron señales mixtas, dado que mientras que las ventas minoristas quedaron por encima de las expectativas, la producción industrial mostró una cifra por debajo del consenso.

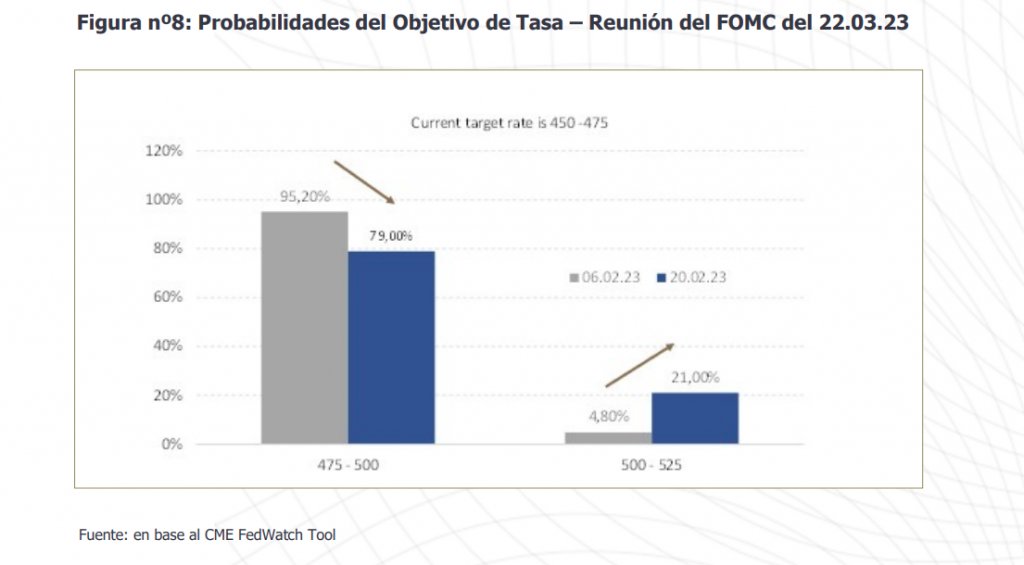

Las opiniones expresadas por los miembros del FOMC siguen modificando las expectativas de tasas de interés. A diferencia de lo ocurrido en enero, cuando el mercado se había ilusionado y consideraba que el máximo de la tasa este año llegaría a 5,0%, hoy queda claro que el escenario de mayor probabilidad es que la tasa de política monetaria llegue a 5,50%.

Incluso, aunque con baja probabilidad de ocurrencia, el mercado no descarta que la tasa termine siendo mayor. El otro aspecto que comienza a perder probabilidad es que la tasas comiencen a bajar este año, aceptando el mensaje de los miembros del FOMC que expresan que la tasa permanecerá en el terreno restrictivo por más tiempo del esperado.

El cambio en las expectativas de tasas sigue provocando un deterioro en los precios de los distintos instrumentos de deuda. Las letras del Tesoro de EE.UU. siguen siendo una interesante alternativa de inversión. A su vez, los instrumentos de “alta calidad

crediticia con corta duración”, “estrategia de crédito priorizando alta calidad y corta duración” y “estrategia global macro”, siguen siendo las opciones más defensivas. El cambio en las expectativas de tasas, también ha generado una recuperación del dólar desde comienzos de febrero. El efecto combinado de “duration” y de recuperación del dólar, ha golpeado en forma más que proporcional a la deuda emergente, con respecto a otros tipos de deuda. El contexto macro y de expectativas de tasas, nos hace pensar que una suba adicional del dólar index entre la zona de 104 y 106, nos estaría otorgando una oportunidad de venta, con el objetivo de bajar dolarización en la cartera. No obstante, con la incertidumbre que establece la invasión rusa a Ucrania, sólo estamos considerando una desdolarización de 10/15% del portafolio.

La combinación de una inflación que desacelera a un ritmo menor al esperado y los mensajes que han transmitido los integrantes del FOMC durante estas dos últimas semanas, han provocado que el S&P500 encontró un techo al menos temporal en la zona de 4.100/4.200. Hacia adelante, pareciera que, en corto plazo, el S&P500 testearía el soporte de la zona de 4.000.

ECONOMÍA

Al igual de lo ocurrido la semana previa, durante la última semana, varios miembros del FOMC y referentes que han sido miembros del mismo, han estado haciendo declaraciones en el sentido que el endurecimiento de la política monetaria no ha llegado a su máximo y que dicho nivel permanecerá por más tiempo del esperado.

Michelle Bowman, consejera del FOMC, arrancó la semana diciendo “esperemos que sigamos aumentado la tasa de fondos federales porque tenemos que bajar la inflación a nuestra meta del

2%”.

Siguió Lorie K. Logan, presidente y gerente general de la Reserva Federal de Dallas, quien afirmó “la FED debe estar lista para subir las tasas por más tiempo del esperado”.

Patrik Harker, presidente de la Reserva Federal de Filadelfia, dijo que “espero que aumentemos las tasas algunas veces más este año”.” Las veces en que las subíamos de a 75pb a la vez, seguramente han pasado”. “En algún momento de este año, espero que la tasa de política monetaria sea lo suficientemente restrictiva para mantenerla vigente”.

Loretta Mester, presidente y gerente general de la Reserva Federal de Cleveland, declaró “la FED ha recorrido un camino apreciable al llevar la política de una postura muy acomodaticia a una restrictiva, pero creo que tenemos más trabajo por hacer”.

Por último, James Bullard, que ha dejado de ser miembro del FOMC, pero sigue siendo el presidente de la Reserva Federal de St. Louis, defendió a los miembros del FOMC que querían aumentar 50pb la tasa en la última reunión. Además, consideró que la tasa debería ser aumentada

aún 75pb más, lo cual la llevaría a 5,50%.

El IPC a nivel general aumentó en enero 0,5% versus un consenso de 0,4%, mientras que la medición de diciembre fue revisada de -0,1% a 0,1%.

Con respecto a la definición “core”, la lectura interanual publicada fue de 5,6% representando una desaceleración con respecto a la medición anterior (5,7%), pero quedando ligeramente por encima del consenso esperado (5,5%).

Una situación similar ocurrió con la publicación de los precios al productor. El PPI a nivel general aumentó en enero 0,7% versus un consenso de 0,4%, mientras que la medición de diciembre fue revisada de -0,5% a -0,2%.

Con respecto a la definición “core”, la lectura interanual publicada fue de 5,4% representando una desaceleración con respecto a la medición anterior (5,8%), pero quedando por encima del consenso esperado (5,0%).

Con respecto a los dos indicadores esperados de nivel de actividad, los resultados fueron mixtos:

a) Las ventas minoristas sorprendieron con un crecimiento superior al esperado (3,0% vs. 1,7%), además de revertir dos meses consecutivos de caídas.

b) La producción industrial sorprendió a la baja con respecto al dato esperado (0,0% vs. 0,5%). No obstante, al igual que las ventas minoristas, no se generó una tercera lectura consecutiva de caída.

The Conference Board publicó su reporte de “Leading Indicators”, el cual estuvo en línea con lo esperado, es decir una caída del 0,3%. Es interesante destacar las declaraciones del economista jefe del instituto, Ataman Ozyildirim, quien dijo que los datos de enero mantienen la trayectoria descendente pero que su tasa de disminución se moderó ligeramente. Si bien el indicador sigue

señalando una recesión a corto plazo, aún el mercado laboral y los ingresos personales se mantienen sólidos por el momento.

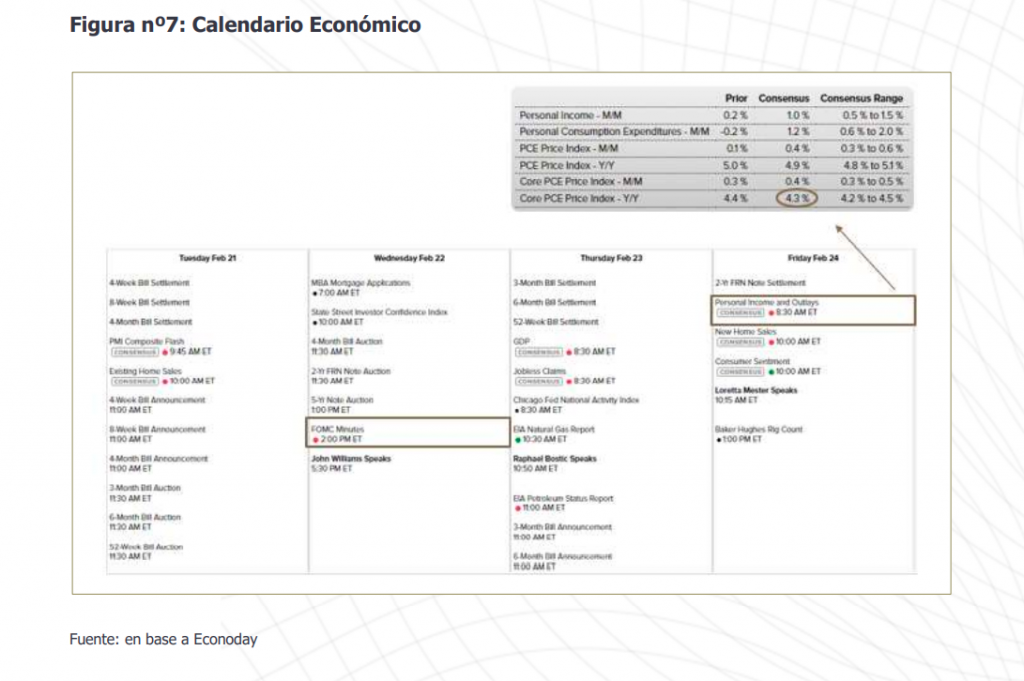

Con respecto al calendario económico, destacamos la publicación de las minutas de la reunión del FOMC, y el reporte de ingresos y gastos personales.

Con respecto al primero, nos imaginamos que puede trascender el debate interno en cuanto a haber aumentado a la tasa de política monetaria 50pb en lugar de 25pb.

Con respecto al segundo, lo más importante es la publicación del PCE, en especial el “core”, para el cual se espera un crecimiento interanual del 4,3%, el cual marcaría una desaceleración con respecto a la lectura anterior de 4,4%. Estimamos que el mercado estará muy expectante a este indicador, dado que tanto el IPC como el PPI mostraron cifras más altas que las esperadas por los consensos.

En el caso del PCE “core”, si el dato publicado fuese mayor al esperado (4,3%), pondría en riesgo que se pueda confirmar la continuidad de la desaceleración, dado que la medición previa fue de 4,4%. De ocurrir este evento, nos imaginamos que aumentaría la probabilidad de un aumento de 50pb en la reunión del FOMC del 22 de marzo.

EXPECTATIVAS DE TASAS DE INTERÉS

Las opiniones de los miembros del FOMC siguen modificando las expectativas de tasas de interés. Las recientes declaraciones de Loretta Mester y James Bullard, han dejado trascender que en la primera reunión del FOMC del año, se habría debatido sobre la posibilidad de un aumento de 50pb en lugar de 25pb. Al respecto, nos enteraremos esta semana cuando se publiquen las minutas de la respectiva reunión.

A diferencia de lo ocurrido en enero, cuando el mercado se había ilusionado y consideraba que el máximo de la tasa este año llegaría a 5,0%, hoy queda claro que el escenario de mayor probabilidad es que la tasa de política monetaria llegaría a 5,50%.

Aunque el mercado le asigna baja probabilidad de ocurrencia, también se han habilitado los escenarios de 5,75% y 6,00%.

El otro aspecto a señalar es que comienza a perder probabilidad que la tasas comiencen a bajar este año, aceptando el mensaje de los miembros del FOMC que expresan que la tasa permanecerá en el terreno restrictivo por más tiempo del esperado.

RENTA FIJA

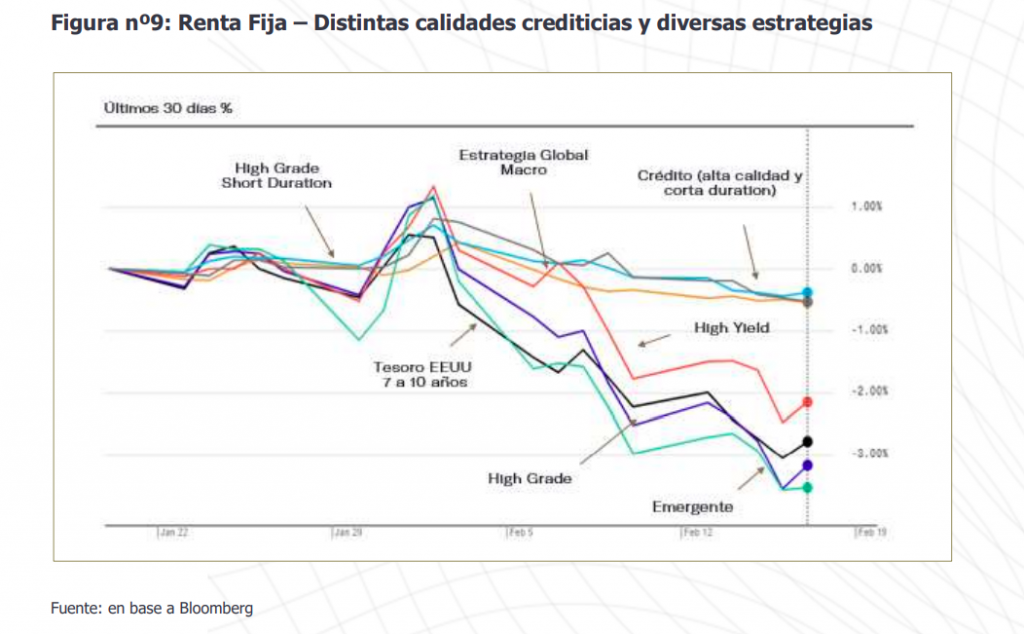

El cambio en las expectativas de tasas sigue provocando un deterioro en los precios de los distintos instrumentos de deuda. Como comentamos la semana pasada, hasta que se pueda tener un panorama más claro sobre la moderación de la inflación, la proximidad y magnitud del escenario recesivo y hacia donde finalmente se dirigirá la tasa de política monetaria, las letras del Tesoro de EE.UU. siguen siendo una interesante alternativa de inversión.

Como se puede apreciar en la figura nº9, en la cual se observa el comportamiento de diversas alternativas de deuda durante los últimos 30 días, las variedades que venimos señalando, alta calidad crediticia con corta duración, crédito priorizando alta calidad y corta duración, estrategia global macro, siguen siendo las opciones más defensivas.

DÓLAR INDEX

El cambio en las expectativas de tasas, viene generando una recuperación del dólar desde comienzos de febrero. De esta forma se interrumpe, al menos temporalmente la caída que venía registrando desde los máximos alcanzados a fines de septiembre del año pasado, en la zona próxima a 115.

Como se puede observar en la figura nº10, desde el mínimo de 100,75 registrado a comienzos de febrero, el dólar se ha recuperado hasta 104, nivel que coincide con el primer retroceso de Fibonacci, de la caída desde 115 hasta 104.

Desde el punto de vista del análisis técnico y en particular del significado que tienen los retrocesos de Fibonacci, dado que el rebote ha llegado hasta 104, puede decirse que la tendencia bajista sigue intacta. No obstante, dado que la señal de compra en el MACD sigue vigente, no debería descartarse que el dólar podría seguir recuperando hasta la zona de 106, nivel en el cual

encontraría la resistencia del canal bajista que viene transitando desde el último trimestre del año pasado.

Más allá de la lectura técnica, el contexto macro y de expectativas de tasas, nos hace pensar que cualquier suba entre la zona de 104 y 106, nos estaría otorgando una oportunidad de venta, con el objetivo de bajar la dolarización en la cartera. Así como

2022 fue un año que debido al fuerte proceso de “tightening” de la FED no hacía mucho sentido diversificar monedas. Si asumimos que la FED, está mucho más cerca de terminar el ciclo de subas, en el 2023 sí tendría sentido una estrategia de monedas algo menos dolarizada. Cabe destacar que con la incertidumbre que establece la invasión rusa a Ucrania, sólo estamos considerando una desdolarización de 10/15% del portafolio.

S&P500

Desde la macro, el mercado de acciones está siendo afectado por dos fuerzas contrapuestas. Desde el punto de vista del nivel de actividad, hay señales positivas, dado que como remarcó The Conference Board, la robustez del mercado laboral y del consumo de las personas, hace pensar que, si bien las expectativas recesivas se mantienen, no está tan cerca de materializarse dicho evento.

Sin embargo, la combinación de una inflación que desacelera a un ritmo menor al esperado y los mensajes que han transmitido los integrantes del FOMC durante estas dos últimas semanas, en cuanto a que la FED aún tiene trabajo para hacer y que cuando pueda alcanzar un nivel de tasa restrictivo, este se mantendría por más tiempo que el esperado, hace pensar que, si la recesión no ocurre por si sola, la FED la terminará induciendo.

Por lo tanto, reforzamos nuestra lectura que el mercado se había ilusionado demasiado en enero, y que nos resultaba muy difícil encontrar argumentos para que al menos en el corto plazo, el S&P500 pudiera superar la zona de 4.100/4.200, la cual encontrábamos como techo temporal de la recuperación de comienzos de año.

Hacia adelante, pareciera que, en corto plazo, el S&P500 testearía el soporte que se encuentra en la zona de 4.000.

Como se puede observar en la figura nº11, desde comienzos de febrero el índice viene transitando un canal bajista. No obstante, la pendiente de la baja de febrero es significativamente inferior a la pendiente de la recuperación de enero, por lo que como se puede apreciar en la figura nº12, la performance acumulada en el año para el S&P500 es de 6,67%. Paralelamente, el índice Dow Jones, relacionado con compañías de calidad solo acumula 2,13% y el Nasdaq100, que contiene

compañías básicamente tecnológicas 13,87%.

A diferencia de lo ocurrido durante 2022, período durante el cual los sectores relacionados con crecimiento fueron fuertemente castigados y los sectores relacionados con valor fueron más defensivos, en el acumulado del 2023 la situación viene siendo la opuesta.

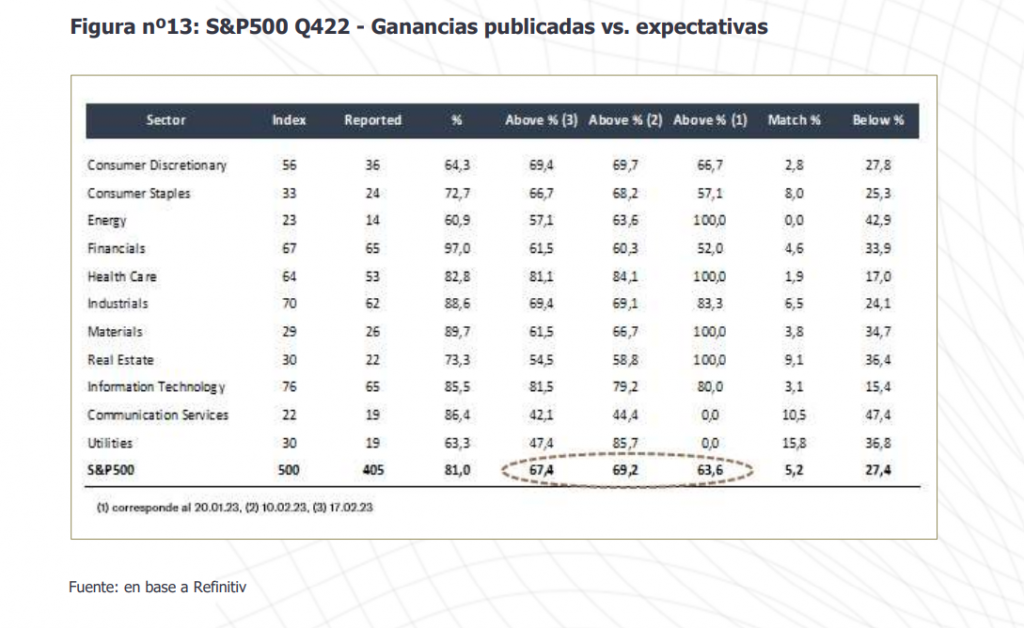

Con respecto a la temporada de resultados, con 405 de las 500 compañías que componen el índice, que ya han publicado sus ganancias, la temporada luce mediocre. Había comenzado con un porcentaje de sorpresas positivas del 63,6%, luego llegó a subir al 69,2% y se ha reducido al 67,4%, lo cual según FactSet queda claramente por debajo del promedio de los últimos 10 años del 73% y más aún del 77% de los últimos 5 años.