Weekly Outlook

Llega la hora de la verdad

31 de enero de 2023

Entre el martes 31 de enero y el miércoles 1º de febrero se lleva cabo la primera reunión del FOMC (Comité Federal de Mercado Abierto de la FED) del año. Como en todas las oportunidades, las reuniones duran dos días. La emisión del “Press Release” (comunicado de prensa) se da a conocer el segundo día, así como también a continuación el

titular de la FED, Jerome Powell, dará su conferencia de prensa. El mercado descuenta, lo que quizás sería el anteúltimo aumento de la tasa durante este año e incluso de este ciclo de “tightening” (endurecimiento) por sólo 25pb, restando un incremento adicional en la reunión de marzo de otros 25pb. Esta lectura que se formó el mercado tiene un cierto sesgo optimista con

respecto a lo postulado por la FED en la última reunión del 14 de diciembre del año pasado.

La decisión de la FED, pero más aún el discurso que transmita al mercado en cuanto que si realmente modifica su enfoque “hawkish” o si mantiene su dureza, será lo que en parte termine definiendo el futuro de la economía. En el sentido de si puede aumentar la probabilidad de un “soft landing” (aterrizaje suave) o si se consolida el escenario de una “mild recession” (recesión suave).

Las consecuencias sobre el S&P500 son muy importantes, dado que como venimos planteando, en el escenario económico del “soft landing”, el índice tendría la zona de 4.100 como piso. Por lo tanto, en dicho contexto el mercado no solo no corregiría, sino que incluso tendría más espacio para seguir avanzando. En el caso de la “mild recession”, el mercado encontraría un techo, al menos temporal, en los niveles actuales, con la posibilidad de poder retroceder a los mínimos del año pasado (3.500/3.600).

Por el momento, con los indicadores lideres, coincidentes y retrasados que incluye el funcionamiento de nuestro modelo propietario, le asigna más probabilidad al escenario de la “mild recession” por lo que mantenemos nuestra sugerencia de cautela para posicionarse a estos valores, si el horizonte de inversión es de corto plazo.

ECONOMÍA

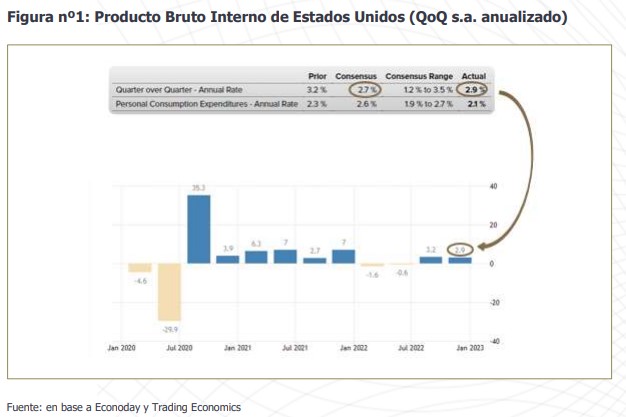

De acuerdo al BEA (US Bureau of Economic Analysis), el Producto Bruto Interno correspondiente a la primera estimación del 4Q22, registró un crecimiento del 2,9%, superando al consenso esperado del 2,7%, pero el consumo personal quedó claramente por debajo de las expectativas (2,1% vs. 2,6%).

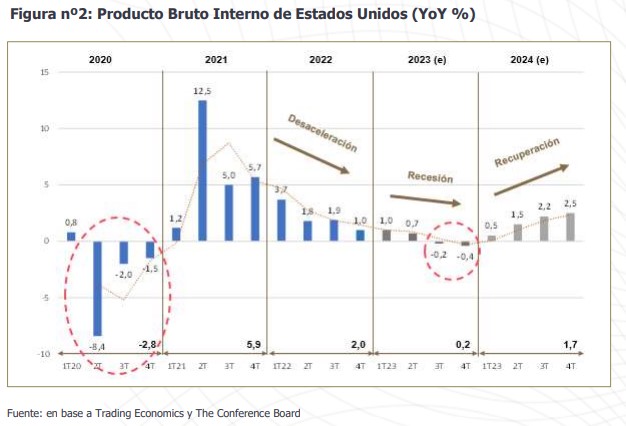

La lectura QoQ s.a. anualizada dificulta la interpretación de la tendencia del PBI. Si lo observamos sin ajuste estacional en formar YoY%, como está en el grafico en la figura nº2, se puede apreciar mejor la desaceleración del PBI durante 2022, dado que medido de esta forma el PBI nunca registró un número negativo durante dicho año, como sí lo hace la otra medición. En dicha figura nº2, adoptamos para 2023 y 2024, las proyecciones de The Conference Board. De acuerdo a dicha institución, el PBI registraría caídas YoY durante el segundo semestre de este, pero comparadas con lo que sucedió en 2020 sería una recesión más corta y significativamente menos profunda, donde el PBI al expresarlo en forma anual no llegaría a mostrar una cifra negativa.

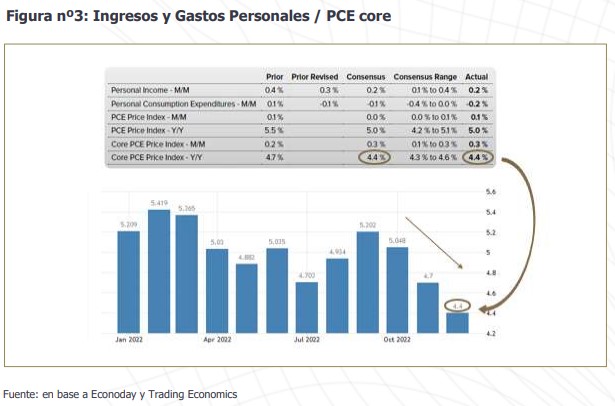

El BEA también publicó la semana pasada el reporte mensual de “Personal Income and Outlays” (ingresos y gastos personales), el cual incluye al índice de precios PCE (Personal Consumer Expenditure), que en su definición “core” (sin alimentos ni energía) es la medición de precios sobre la cual el FOMC de la FED centra su medición de la inflación. La publicación de dicho indicador estuvo completamente en línea con los consensos de expectativas, 0,3% M/M y 4,4% Y/Y. Más allá de estas cifras, es destacable que se trata de la tercera lectura interanual que marca la desaceleración de la inflación (ver figura nº3), al igual que lo indicado por el IPC “core”.

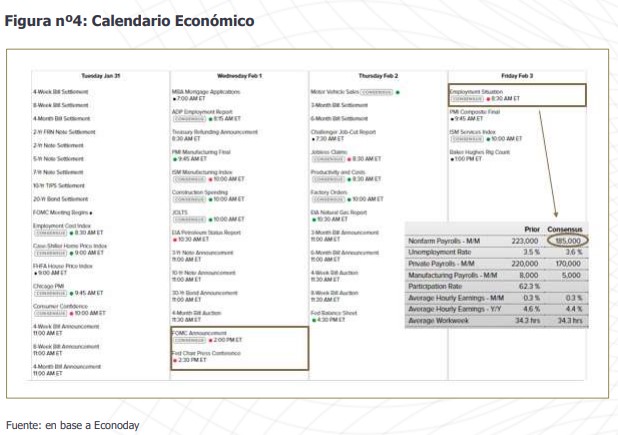

Con respecto al calendario económico, se inicia otra semana en la que se publicará mucha información, pero sin dudas hay dos eventos que van a concentrar la atención de los mercados. En primer lugar, como ya comentamos al comienzo del reporte, será crucial la decisión de la FED el miércoles, pero más aún si hay una modificación en el tono del discurso hacia una posición menos “hawkish” o si el FOMC mantiene su posición de fines de 2022. El segundo evento es la publicación del reporte laboral, en este caso en particular correspondiente a enero. Salvo casos excepcionales, el mencionado reporte se da a conocer el primer viernes de cada mes. Se espera, una creación de puestos de trabajo de 185.000 versus los 223.000 del mes previo.

EXPECTATIVAS DE TASAS DE INTERÉS

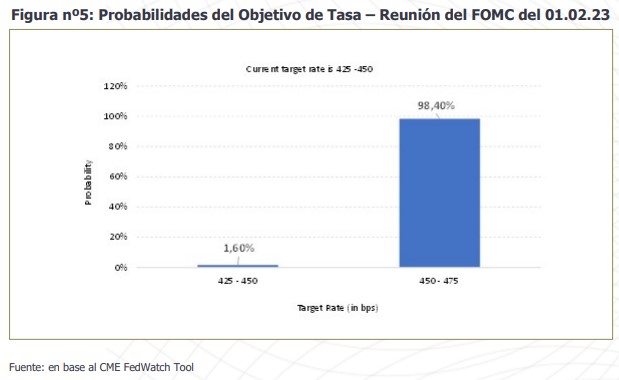

De acuerdo al Fed Watch Tool del Chicago Mercantile Exchange, el mercado descuenta para el 1º de febrero un aumento de la tasa de política monetaria de la FED de 25pb con una probabilidad del 98,40% (figura nº5), así como también considera que en la reunión del 22 de marzo el incremento sería de la misma magnitud, con una probabilidad del 84,20%. De esta forma el techo

del rango de tasas alcanzaría los 500pb y permanecería así hasta octubre, dado que se estima que a partir de noviembre el FOMC, necesitaría comenzar a bajar la tasa.

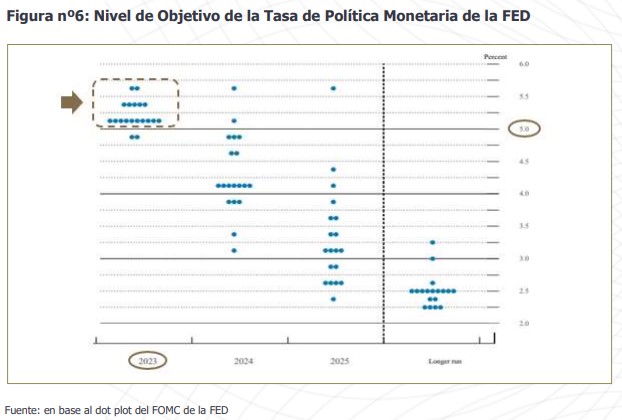

Por el momento, existe una diferencia entre el escenario de tasas que se imagina el mercado y el que dejó planteado el FOMC de la FED en la reunión del 14 de diciembre de 2022. Como se puede observar en la figura nº6, de acuerdo al denominado “Dot Plot” de dicha reunión, sólo dos integrantes del FOMC se pronunciaron por un nivel de tasas que tenga como rango máximo el valor del 5%, como hoy se está imaginando el mercado. Queda claro que la mayoría se inclinó a estimar que durante 2023 sería necesario un nivel de tasa más alto.

Es importante aclarar, que la FED destaca que no debe tomarse al “Dot Plot” como el pronóstico o proyección de la tasa, sino que se publica con la intención que se conozca como es la posición de sus integrantes. La proyección concreta de la tasa se presenta explícitamente en el cuadro de proyecciones económicas y el mismo establece que la tasa alcanzaría un rango máximo de 525pb y que permanecería en ese nivel durante todo 2023.

Por lo tanto, si bien la diferencia entre lo que descuenta actualmente el mercado y la postura que dejó el FOMC de la FED no luce como de gran magnitud, la sorpresa negativa entre lo esperado y lo anunciado, podría catalizar un cambio de humor en el mercado. También es posible que la situación podría seguir siendo ambigua, dado que la FED no ha hablado hasta el momento de recesión y hasta marzo no se presentarán las actualizaciones de las proyecciones.

RENTA FIJA

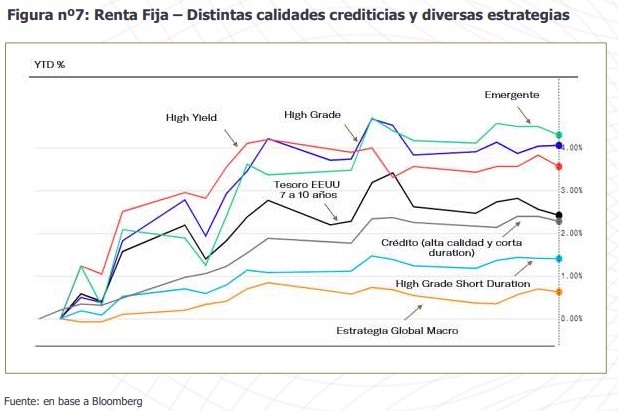

Como comentamos en el reporte anterior, el comienzo de 2023 viene estableciendo un contexto constructivo para la renta fija. Todas las calidades de riesgo y variedades de estrategias han comenzado el año con rendimientos positivos. Como se puede apreciar en la figura nº7, los máximos rendimientos se pueden apreciar en deuda emergente y “high grade” y un escalón más abajo “high yield”, lo cual concuerda con nuestra preferencia de a igual “duration” sugerimos mejor calidad crediticia. Hasta no tener más claro el escenario económico, el contexto recesivo pone en peligro al “high yield”.

Si bien los rendimientos acumulados han sido más acotadas para “High Grade Short Duration” y “Estrategia de crédito priorizando calidad y corta duration”, siguen siendo nuestras preferencias para acotar volatilidad, al igual que aprovechar los rendimientos de las letras del Tesoro de EE.UU.

A diferencia de lo que ha ocurrido durante 2022, donde los fondos con estrategia “global macro” tuvieron rendimiento estelar, no se han destacado este año, pero seguimos pensando que son una componente interesante para mantener en el portafolio, ante cualquier sorpresa. Mas aún, cuando consideramos que no es conveniente confiarse que continuará este clima constructivo.

S&P500

Como venimos planteando desde los “Weekly Global Outlook”, el mercado se ha ilusionado con una FED que se tornaría menos “hawkish”. Existen argumentos que alimentan dicha tesis de inversión: 1) debilidad en una serie de indicadores relacionados con el nivel de actividad que anticipan que el contexto recesivo se encuentra a la vuelta de esquina, 2) tercer mes consecutivo de lecturas interanuales tanto en el IPC “core”, como en el PCE “core” que van confirmando una desaceleración en el ritmo de la inflación, 3) una caída en el precio del petróleo, 4) apertura de China que alimenta la posibilidad de seguir normalizando la cadena de suministros.

A su vez, como analizaremos más en detalle, con el avance de la temporada de resultados del 4Q22, la última semana dejó una perspectiva más constructiva que la anterior.

Además, el influyente Nick Timiraos desde su espacio en Wall Street Journal dejó trascender que el FOMC aumentaría el miércoles 1º de febrero sólo 25pb a la tasa de política monetaria. Es sabido que si Timiraos expone esa afirmación no es especulación. En el mercado es considerado prácticamente un “insider” de la FED en los mercados, mediante su posición en la prensa.

En este clima, desde el punto de vista del análisis técnico, como se puede apreciar en la figura nº8, el S&P500 no solo mantuvo la tendencia alcista (línea continua de color verde) que inició en octubre del año pasado, sino que pudo perforar la tendencia bajista (línea discontinua de color rojo) que condujo al mercado durante todo 2022. A su vez, sigue vigente la señal de compra (flecha verde ascendente) que formó el MACD a comienzos de año. De esta forma, el índice enfrenta la reunión del FOMC en niveles próximos a 4.100 que se asemeja a los valores alcanzados tanto a fines de noviembre como a comienzos de diciembre del año pasado. Puede observase claramente en la misma figura que entre dichos máximos, el MACD definió una clara señal de venta (flecha roja descendente), que hoy no se ha formado. No obstante, dichos niveles de fines de noviembre y comienzos de diciembre del año pasado definen la actual resistencia

(línea continua de color rojo) que enfrentará el índice esta semana.

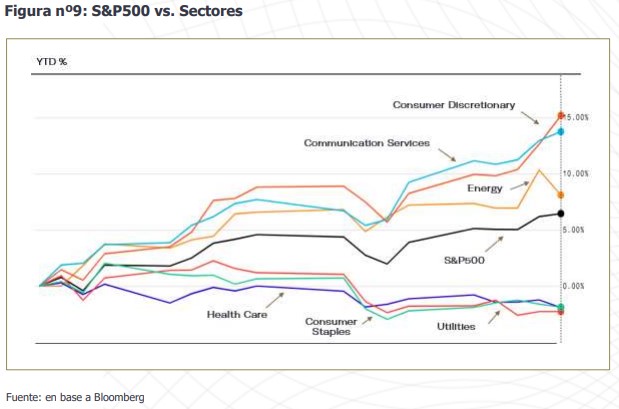

En términos sectoriales, el comienzo del año viene siendo extremadamente activo en rotación de sectores. Frente a un crecimiento acumulado del S&P500 del 6,44% durante lo transcurrido de 2023, aquellos sectores que han sido más defensivos durante 2022 (Heath Care, Consumer Staples y Utilities) hoy son los más castigados. La excepción la constituye “Energy”.

Por otro lado, aquellos sectores relacionados con “growth”, que fueron muy castigados durante 2022, como “Consumer Discretionary” y “Communication Services” sus acumulados este año rondan el 15% (ver figura nº9). En este comportamiento sectorial también tendrá crucial impacto el discurso del FOMC de la FED, dado que, ante una frustración de expectativas, el comportamiento podría ser completamente opuesto.

Volviendo a la economía y la correlación histórica desde 1948 entre los escenarios de caída en el nivel de actividad y los denominados “drawdowns” del S&P500, la zona próxima a 4.100 tiene mucho significado. Por el momento, en un escenario tipo “mild recession” esa zona podría considerarse como techo temporal, mientras que en un escenario de “soft landing” dicha zona pasaría a ser un soporte del mercado.

Como planteamos en el comienzo del reporte, si bien se considera casi un hecho que la FED aumente a la tasa sólo 25 pb la semana que viene, será crucial el tono del mensaje de Jerome Powell y las idas y vueltas que pueda describir durante la conferencia de prensa.

Teniendo en cuenta que la FED viene arrastrando un deterioro en su reputación para contener a la inflación, en el sentido que se considera que actuó tarde y lento, sería un error casi irreparable para su prestigio, que detenga prematuramente el “tightening” o que

adelante en forma incorrecta el “timing” del inicio del “easing”.

No obstante, sorprende que durante los últimos días han comenzado a aparecer reportes y artículos que van en ese sentido y que alimentan un aumento en las probabilidades de un escenario de “soft landing”. Por el momento, no es lo que señala nuestro modelo propietario, que asigna mayor probabilidad a un escenario de “mild recession”.

Ni hablar si revisamos indicadores clásicos como los diferenciales de tasas entre 10 años y 2 años y el de 10 años y tres meses que se encuentran claramente en el terreno negativo. Siendo estas señales históricas, claros predictores de recesiones. Misma señal proyecta la trayectoria de los “Leading Indicators” de The Conference Board.

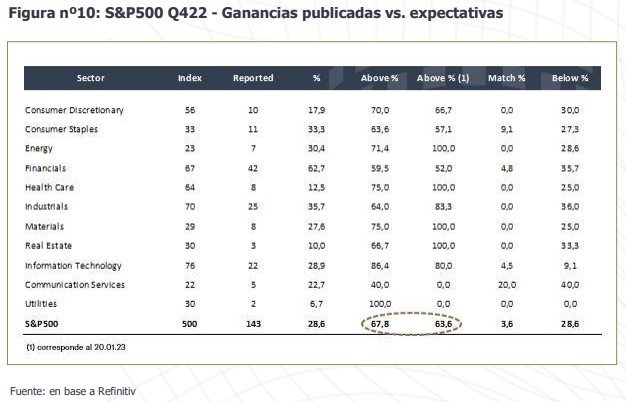

Pasando a los “fundamentals” de las compañías, de acuerdo a Refinitiv, las 88 compañías que forman parte del S&P500 y que reportaron resultados durante la semana pasada mejoraron las perspectivas de la temporada, aunque aún sigue siendo temprano para sacar grandes conclusiones, dado que sólo ha reportado el 28,6% de las 500 compañías, como puede observase en la figura nº10.

Vale la pena recordar, que al viernes 20 de enero habían publicado sólo 55 compañías y el porcentaje de sorpresas positivas era de 63,6 frente a un promedio histórico del 66,3% y de los últimos cuatro trimestres de 75,5%. Con las 143 que reportaron al viernes 27 de enero, el porcentaje de sorpresas positivas ascendió al 67,8%, lo cual coloca a la temporada en una mejor situación.

Como se puede apreciar en la figura nº10, el sector que más ha adelantado información es “Financials” con 42 compañías de las de las 67 que componen el sector. Se puede observar que si bien el porcentaje de sorpresas positivas ha mejorado con respecto a la semana anterior (59,5% vs. 52,0%) luce claramente por debajo del promedio del S&P500.

Por las declaraciones que acompañan las presentaciones de los resultados, las compañías están siendo cautelosas y generando previsiones ante un eventual aumento en la morosidad que pueda generar un escenario recesivo.

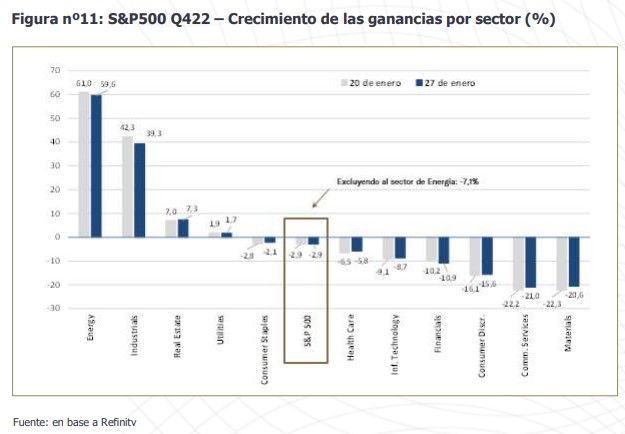

Siguiendo con el análisis de la temporada de resultados y en base a Refinitiv, pero cambiando de foco, en la figura nº11 se puede observar que, en términos del crecimiento de las ganancias por sector, se ha mantenido para el índice una caída del 2,9% aunque el comportamiento ha sido heterogéneo entre los diversos sectores.

Energía sigue siendo el sector estrella con un crecimiento del 59,6%. Si se excluye del S&P500 el crecimiento de este sector, la caída se expande al 7,1% vs. 7,3% que se estimaba al 20 de enero.

Como se puede observar también en la figura nº11, el segundo sector con mejor crecimiento de ganancias es “Industrials” con un 42,3%. En el extremo opuesto, los sectores más castigados en sus resultados son “Communication Services” y “Materials” con caídas de 22,2% y 22,3% respectivamente.