IEB en los medios

31 de enero de 2023

La “trampa de febrero” que podría recalentar al dólar y la inflación en Argentina

Por Tomás Carrió para Bloomberg

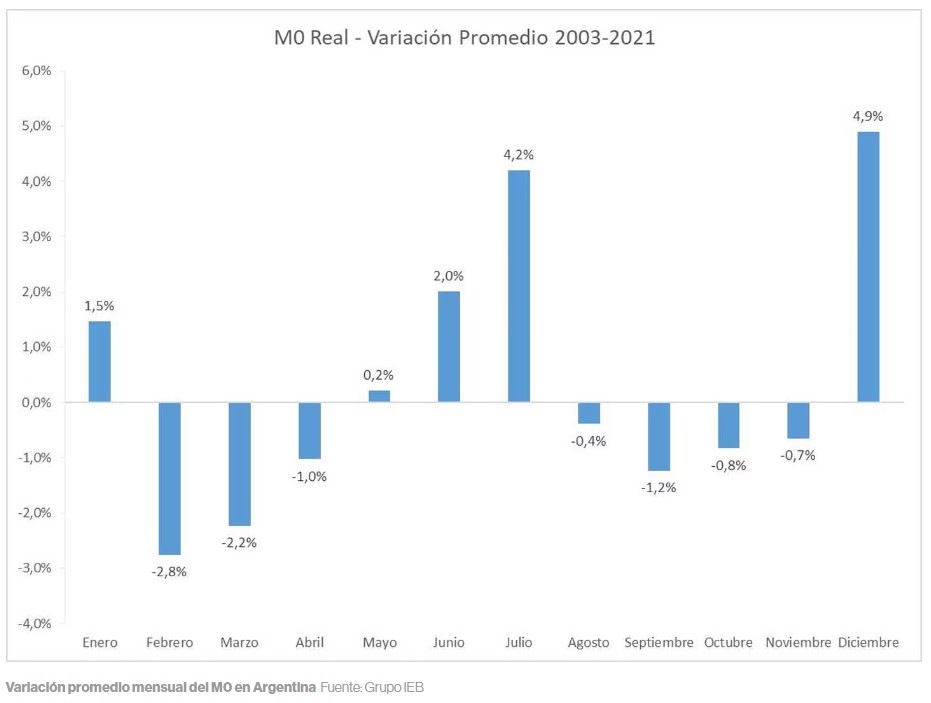

A partir del segundo mes de cada año la demanda de dinero se revierte, y, si el BCRA deja muchos pesos en circulación, puede sumar aún más presión al dólar y la inflación

Buenos Aires — Se la conoce como “la trampa de febrero” y amenaza con sumarle aún más presión al dólar y a la inflación en Argentina. Cada segundo mes del año suele implicar un desafío para el Banco Central en la República Argentina (BCRA), ya que el apetito por los pesos se desvanece tras dos meses de alta demanda de dinero por motivos estacionales. En ese marco, el circulante excedente puede ejercer presión sobre los precios y los tipos de cambio paralelos.

El incremento estacional de la demanda de pesos, en la antesala de las fiestas de fin de año y las vacaciones de verano, le permitió al BCRA acelerar en diciembre el ritmo de emisión. Solo para la compra de dólares al complejo sojero, calculó la consultora 1816, la entidad debió emitir unos $550.000 millones. En Ecolatina manejan cifras similares: según sus estimaciones, fueron unos $586.000 millones.

No se trató de un hecho aislado. El BCRA ya venía dándole rienda suelta a la emisión. Si bien se comprometió a no asistir al Tesoro por la vía de Adelantos Transitorios, sí mantuvo un elevado ritmo de emisión para la compra de títulos de deuda en pesos del Tesoro (1816 estimó que fueron $1,9 billones entre junio y diciembre de 2022). Otro importante factor de expansión monetaria vienen siendo los intereses de sus pasivos remunerados, que ya acumulan necesidades de emisión endógena por más de $500.000 millones mensuales.

Aspirar esos pesos

Desde que empezó el 2023, el BCRA absorbió algo más de $550.000 millones a través de sus pasivos remunerados. Pero el desafío, ahora, pasa por aspirar el excedente de pesos que ya no encuentran demanda privada para evitar que los mismos sumen combustible a la dinámica del dólar o de la inflación.

Para ello, el BCRA tomó en los últimos días una serie de decisiones que incluyeron elevar la tasa de sus pases pasivos y ajustar el porcentaje de la tasa para los pases con Fondos Comúnes de Inversión (FCI). Estas decisiones, no obstante, no estuvieron acompañadas de un incremento de la tasa de política monetaria (Leliq) por lo que los incentivos de los bancos por tomar deuda del Central a 28 días se diluyen.

Eso, de hecho, pudo verse en los últimos días, en los que el stock de Leliq cayó de $8,56 billones a mediados de enero a la zona de $7,86 billones hacia el cierre del mes. En paralelo, el stock de pases pasivos creció unos $900.000 millones, por lo que durante la segunda quincena de enero la absorción de pesos se concentró en los instrumentos de deuda de más corto plazo.

Eso cobra especial relevancia si se tiene en cuenta que los límites regulatorios que impuso el BCRA a las entidades para incrementar sus tenencias en Leliq están fijados por la cantidad de plazos fijos que tomen. Es decir, si el atractivo por tomar Leliq cae, las entidades podrían verse tentadas a prescindir de tomar plazos fijos de los ahorristas para así evitar el descalce que implica tomar depósitos a una TNA de 75% (TEA de 107,5%) y obtener por ellos una tasa de pases que quedó fijada en 72% de TNA (TEA de 105,3%).

Los efectos de la emisión se empiezan a sentir

Sebastián Menescaldi, director de la consultora EcoGo, explica que en diciembre la alta demanda de pesos estuvo acompañada también por una alta emisión. Y cree que algunos de los efectos respecto de esta caída de la demanda de pesos ya comenzaron a verse en las últimas semanas.

“Este año se adelantó. La dolarización que vimos estas dos últimas dos semanas en febrero se va a aguidizar. Todos los pesos que se emitieron en diciembre, de repente los ahorristas ya no los quieren tener, por eso es que el BCRA estuvo ajustando un poco las tasas de corto plazo con los pases pasivos”, dijo.

Nicolás Cappella, sales trader de Grupo IEB, también recordó que febrero y marzo son meses de menos demanda de dinero. “Esto genera un desafío para el BCRA ya que tiene que absorber este excedente para evitar que esos pesos vayan al dólar”.

Detrás de esa necesidad, explica Cappella, están las recientes medidas adoptadas para subir el porcentaje de tasa para los pases con FCI. “Es un paso en esa dirección. Esta medida generó una suba de tasas de varios instrumentos de tasa privados”, comentó. Entre ellas, las cuentas remuneradas, caución bursátil, o los rendimientos de los fondos comunes de inversión money market. “Todo en pos de captar ese exceso de pesos y evitar que vayan a un dólar que se ha recalentado en enero”, comentó.

En sintonía, Menescaldi indicó que aún resta verse qué ocurrirá hacia adelante ya que “si todos esos pesos siguen volviendo al mercado y el mercado no los acepta, hay que ver qué pasa, si hay una nueva suba de tasas o cambia el esquema actual”. Y al respecto, advirtió que pueden surgir complicaciones en caso de que todo el dinero de corto plazo, que se está acrecentando, no encuentre destino. “El tema es que encuentren destinos de pesos y no vayan al dólar”, dijo.